주식을 잘하려면 나무와 숲을 같이 봐야 한다는 말이 있다. 개별 종목의 실적과 주가뿐 아니라 업황, 산업별 동향 등 거시적인 환경도 분석해야 한다는 얘기다. 하지만 많은 투자자가 빠뜨리는 항목이 있다. 기업의 지배구조다.

지배구조는 국내에서 투자할 때 특히 중요하다. 여러 기업이 그룹사로 얽혀 있는 상황에서 그룹사 내 위치에 따라 주가가 급등락하는 사례가 많기 때문이다. 숲이라는 지배구조 속에서 개별기업(나무)을 봐야 하는 이유다. 전문가들은 승계나 지배구조 개편이 예정된 종목이 유망하다고 강조한다.

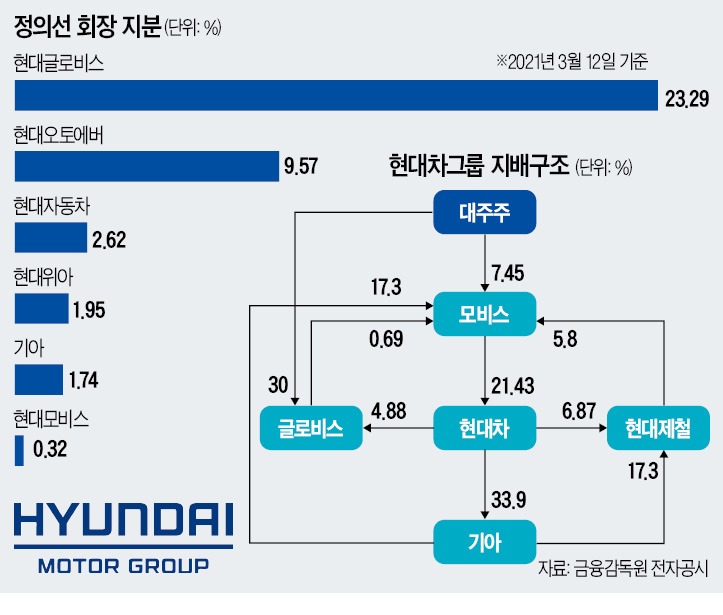

증권업계는 두 기업을 중심으로 지배구조가 개편될 가능성이 높다고 보고 있다. 현대차그룹이 현대모비스를 통해 그룹을 지배하고 있지만 정 회장의 모비스 지분율은 0.32%에 불과하기 때문이다.

한 자산운용사 대표는 “글로비스와 오토에버의 주식을 팔아 모비스 지분을 확보하든, 모비스와 합병하든 모든 시나리오에서 두 기업의 주가가 높은 것이 정 회장 측에 유리하다”고 강조했다. 그룹사 차원에서 두 기업을 키우고, 이에 따라 주가도 오를 가능성이 높다는 얘기다.

실제 글로비스는 기존 물류사업보다 전기차 배터리, 수소 등 친환경 분야를 강조하는 분위기다. 주가도 최근 1년간 82% 올랐다. 오토에버는 지난 1년간 244% 상승했다. 오토에버는 전기차 핵심 분야로 최근 중요성이 커진 차량용 소프트웨어를 전담하는 계열사로 자리잡았다.

SK그룹 지주사인 SK㈜도 대주주 입장에서 주가가 오를수록 좋은 기업이다. 현재 SK그룹은 SK㈜가 SK텔레콤을 지배하고, SK텔레콤이 다시 SK하이닉스의 지분을 보유하고 있다. SK㈜가 지주사, SK텔레콤이 자회사, SK하이닉스가 손자회사인 구조다.

SK그룹은 SK텔레콤을 사업회사와 지주회사로 분리하는 방안을 추진하고 있다. 분리된 지주사가 다시 SK㈜와 합병하면서 SK하이닉스를 자회사로 바꾸는 개편안을 업계는 유력하게 보고 있다. 이 시나리오라면 SK㈜의 주가가 높은 것이 대주주에게 유리하다.

SK㈜ 주가는 올 들어 크게 조정받았다. 지난 1월 25일 35만5000원을 찍고 25만7500원까지 내려왔다. 지배구조 개편을 위해 이보다는 주가가 높아야 한다는 기대가 나오는 배경이다. 한 애널리스트는 “SK㈜ 주주의 지분 희석을 최소화하기 위해서는 SK하이닉스의 투자회사만 별도 법인으로 분할한 뒤 SK㈜와 합병하는 방식이 가장 유리하다”고 했다.

SK㈜도 배당을 확대하고 있다. 주당 배당금이 2017년 4000원, 2018~2019년 5000원, 2020년 7000원으로 증가했다. SK㈜는 ‘투자이익을 실현한 경우 배당 재원에 반영해 주주와 공유한다’는 주주친화 정책을 시행하고 있다. 자회사의 지분을 매각해 버는 돈을 특별배당으로 지급하는 식이다.

박의명 기자 uimyung@hankyung.com

지배구조는 국내에서 투자할 때 특히 중요하다. 여러 기업이 그룹사로 얽혀 있는 상황에서 그룹사 내 위치에 따라 주가가 급등락하는 사례가 많기 때문이다. 숲이라는 지배구조 속에서 개별기업(나무)을 봐야 하는 이유다. 전문가들은 승계나 지배구조 개편이 예정된 종목이 유망하다고 강조한다.

글로비스·오토에버 주목

증권업계가 주목하는 곳은 현대글로비스와 현대오토에버다. 두 기업은 정의선 현대차그룹 회장이 지분을 가장 많이 보유한 계열사다. 지분율이 각 23.29%, 9.57%다.증권업계는 두 기업을 중심으로 지배구조가 개편될 가능성이 높다고 보고 있다. 현대차그룹이 현대모비스를 통해 그룹을 지배하고 있지만 정 회장의 모비스 지분율은 0.32%에 불과하기 때문이다.

한 자산운용사 대표는 “글로비스와 오토에버의 주식을 팔아 모비스 지분을 확보하든, 모비스와 합병하든 모든 시나리오에서 두 기업의 주가가 높은 것이 정 회장 측에 유리하다”고 강조했다. 그룹사 차원에서 두 기업을 키우고, 이에 따라 주가도 오를 가능성이 높다는 얘기다.

실제 글로비스는 기존 물류사업보다 전기차 배터리, 수소 등 친환경 분야를 강조하는 분위기다. 주가도 최근 1년간 82% 올랐다. 오토에버는 지난 1년간 244% 상승했다. 오토에버는 전기차 핵심 분야로 최근 중요성이 커진 차량용 소프트웨어를 전담하는 계열사로 자리잡았다.

“대주주 편에 서라”

전문가들은 그룹사 내에서 대주주 편에 서는 것이 유리하다고 강조한다. 계열사 간 거래에서 우위를 점할 확률이 높고, 피해 볼 가능성은 작기 때문이다. 증권업계 관계자는 “장기적으로 보면 대주주 지분율이 높은 기업이 그룹사 내에서 수익률도 대부분 높다”고 했다.SK그룹 지주사인 SK㈜도 대주주 입장에서 주가가 오를수록 좋은 기업이다. 현재 SK그룹은 SK㈜가 SK텔레콤을 지배하고, SK텔레콤이 다시 SK하이닉스의 지분을 보유하고 있다. SK㈜가 지주사, SK텔레콤이 자회사, SK하이닉스가 손자회사인 구조다.

SK그룹은 SK텔레콤을 사업회사와 지주회사로 분리하는 방안을 추진하고 있다. 분리된 지주사가 다시 SK㈜와 합병하면서 SK하이닉스를 자회사로 바꾸는 개편안을 업계는 유력하게 보고 있다. 이 시나리오라면 SK㈜의 주가가 높은 것이 대주주에게 유리하다.

SK㈜ 주가는 올 들어 크게 조정받았다. 지난 1월 25일 35만5000원을 찍고 25만7500원까지 내려왔다. 지배구조 개편을 위해 이보다는 주가가 높아야 한다는 기대가 나오는 배경이다. 한 애널리스트는 “SK㈜ 주주의 지분 희석을 최소화하기 위해서는 SK하이닉스의 투자회사만 별도 법인으로 분할한 뒤 SK㈜와 합병하는 방식이 가장 유리하다”고 했다.

배당 혜택은 ‘덤’

대주주 편에 서면 각종 주주가치 혜택을 받을 가능성도 높다. 삼성그룹 지배구조 최상단에 있는 삼성물산이 대표적이다. 삼성물산은 배당금 지급을 확대하고 있다. 최근 계열사로부터 받는 배당의 60~70%를 재배당한다는 방침을 발표했다. 상속세 마련을 위한 과정이라는 게 증권업계 의견이다. 삼성물산은 이재용 삼성전자 부회장 등 대주주 일가가 지분의 33.7%를 보유하고 있다.SK㈜도 배당을 확대하고 있다. 주당 배당금이 2017년 4000원, 2018~2019년 5000원, 2020년 7000원으로 증가했다. SK㈜는 ‘투자이익을 실현한 경우 배당 재원에 반영해 주주와 공유한다’는 주주친화 정책을 시행하고 있다. 자회사의 지분을 매각해 버는 돈을 특별배당으로 지급하는 식이다.

박의명 기자 uimyung@hankyung.com

관련뉴스