한국타이어앤테크놀로지(한국타이어)가 국내 1위 자동차용 공조장치 생산회사인 한온시스템에서 손을 떼기로 결정했다. 한국타이어는 사모펀드(PEF) 한앤컴퍼니(50.05% 보유)에 이어 이 회사 지분 19.49%를 가진 2대주주다. 한앤컴퍼니가 최대주주 지분을 매각할 때 이를 우선적으로 살 수 있는 권리를 갖고 있지만, 이를 행사하는 대신 보유 지분을 매각하기로 한 것이다.

8일 투자은행(IB)업계에 따르면 한국타이어 측은 한온시스템 매각주관사인 모건스탠리 등에 “우선매수권을 행사하지 않기로 결정했다”고 최근 통보했다. “동반매도권(태그얼롱)을 행사할 수 있다”는 뜻도 전했다. 한앤컴퍼니 보유 지분과 동반 매각이 성사되면 한국타이어 측은 인수가 대비 1조원가량의 차익을 볼 수 있을 전망이다.

인수 당시 그룹전략 총괄이던 조현범 한국타이어 사장(조양래 회장의 차남)은 “타이어 외 영역 진출 가능성을 봤다”며 인수 배경을 설명했다.

한국타이어의 보유 현금 및 현금성 자산은 1조원 수준으로 시가총액이 10조원에 육박하는 한온시스템을 사기엔 자금력이 부족한 편이다. 그러나 재무적 투자자(FI)를 끌어들인다면 인수가 불가능하지 않다는 게 투자업계의 평가다. 그럼에도 인수 대신 손을 떼는 방향을 택한 것이다.

IB업계에서는 장남 조현식 한국앤컴퍼니 부회장과 차남 조 사장 간 갈등을 이유로 꼽고 있다. 인수를 추진하면 막대한 자금을 조달해야 하는 상황에서 자칫 분쟁 상대에게 빌미를 줄지 모른다고 우려했다는 것이다.

한국타이어 및 한온시스템의 최대 고객사인 현대자동차의 눈치를 봤다는 해석도 있다. 한온시스템 매출의 40%는 현대차그룹에서 나온다. 한 자동차업계 관계자는 “한국타이어가 한온시스템까지 인수하면 독립된 ‘대형 부품사’가 탄생할 수 있다는 우려가 현대차 내에서도 있었다”고 말했다.

한국타이어가 ‘동반 매각’ 카드를 쓸 경우 이번 매각 대상 지분은 최대 70%에 이른다. 현 시가 수준에서만 거래가 이뤄지더라도 한국타이어는 투자 6년 만에 1조원을 벌게 된다. 스마트폰 사업을 접고 마그나와 합작사를 설립해 전장 사업에 속도를 내는 LG전자, 자체 배터리 생산 등 전기차 플랫폼 내재화를 꾀하는 독일 폭스바겐그룹 등이 유력한 인수 후보로 거론된다.

차준호 기자 chacha@hankyung.com

8일 투자은행(IB)업계에 따르면 한국타이어 측은 한온시스템 매각주관사인 모건스탠리 등에 “우선매수권을 행사하지 않기로 결정했다”고 최근 통보했다. “동반매도권(태그얼롱)을 행사할 수 있다”는 뜻도 전했다. 한앤컴퍼니 보유 지분과 동반 매각이 성사되면 한국타이어 측은 인수가 대비 1조원가량의 차익을 볼 수 있을 전망이다.

한국타이어, 공조에서 손 떼는 배경은

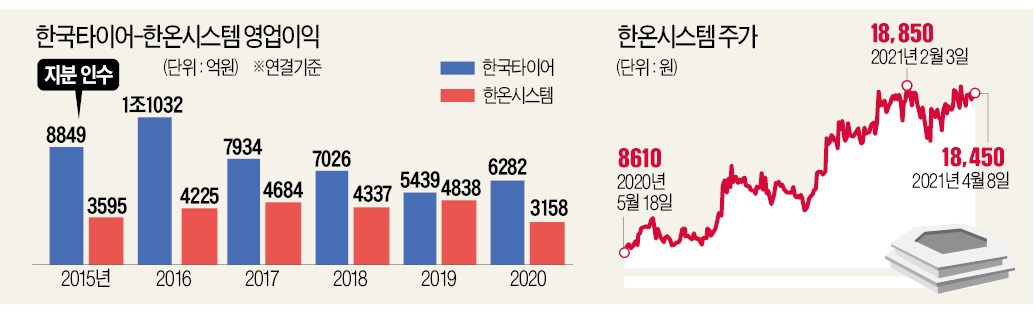

한국타이어는 한앤컴퍼니와 공동으로 2015년 한온시스템(당시 한라비스테온공조) 인수에 참여했다. 이들이 체결한 주주 간 계약에 따르면 한앤컴퍼니는 한온시스템을 팔 때 한국타이어 측 지분까지 함께 매도할 권리(드래그얼롱)가 있고, 반대로 한국타이어도 한앤컴퍼니가 회사를 팔 때 동반매도권을 행사할 수 있다. 한국타이어가 다른 인수 후보에 앞서 이 회사를 살 권리(우선매수권)도 부여됐다. 이 권리들은 인수 시점으로부터 6년 뒤인 오는 6월 말 만료된다.인수 당시 그룹전략 총괄이던 조현범 한국타이어 사장(조양래 회장의 차남)은 “타이어 외 영역 진출 가능성을 봤다”며 인수 배경을 설명했다.

한국타이어의 보유 현금 및 현금성 자산은 1조원 수준으로 시가총액이 10조원에 육박하는 한온시스템을 사기엔 자금력이 부족한 편이다. 그러나 재무적 투자자(FI)를 끌어들인다면 인수가 불가능하지 않다는 게 투자업계의 평가다. 그럼에도 인수 대신 손을 떼는 방향을 택한 것이다.

IB업계에서는 장남 조현식 한국앤컴퍼니 부회장과 차남 조 사장 간 갈등을 이유로 꼽고 있다. 인수를 추진하면 막대한 자금을 조달해야 하는 상황에서 자칫 분쟁 상대에게 빌미를 줄지 모른다고 우려했다는 것이다.

한국타이어 및 한온시스템의 최대 고객사인 현대자동차의 눈치를 봤다는 해석도 있다. 한온시스템 매출의 40%는 현대차그룹에서 나온다. 한 자동차업계 관계자는 “한국타이어가 한온시스템까지 인수하면 독립된 ‘대형 부품사’가 탄생할 수 있다는 우려가 현대차 내에서도 있었다”고 말했다.

한온시스템 매각 전 향방은

한온시스템은 한앤컴퍼니·한국타이어로 주인이 바뀐 이후 빠르게 성장했다. 차량 전반의 열 관리(공조) 시스템, 히트펌프, 전동 컴프레셔(E-compressor) 부문에서 일본 덴소를 바짝 쫓는 글로벌 2위 업체로 도약했다.한국타이어가 ‘동반 매각’ 카드를 쓸 경우 이번 매각 대상 지분은 최대 70%에 이른다. 현 시가 수준에서만 거래가 이뤄지더라도 한국타이어는 투자 6년 만에 1조원을 벌게 된다. 스마트폰 사업을 접고 마그나와 합작사를 설립해 전장 사업에 속도를 내는 LG전자, 자체 배터리 생산 등 전기차 플랫폼 내재화를 꾀하는 독일 폭스바겐그룹 등이 유력한 인수 후보로 거론된다.

차준호 기자 chacha@hankyung.com

관련뉴스