지난해부터 우리나라에선 ‘동학개미’ ‘서학개미’가 돌풍이다. 많은 소액투자자들이 한국 혹은 미국 주식시장으로 진출해 적극적으로 투자하고 있다. 관련해서 ‘게임스톱 사태’를 기억하는가? 지난 1월 미국의 대형 헤지펀드의 공매도에 대항해 ‘개미’들이 게임스톱 주식을 엄청나게 사서 그 주가가 크게 오른 일이 있었다. 특히 5분 동안 주가가 일곱 배 가까이 오르내리는 등 엄청난 변화를 겪기도 했다. 이런 상황은 우리나라의 서학개미들에게도 (거의 실시간으로) 영향을 미쳤을 뿐 아니라 전 세계의 금융시장에 큰 여파를 미쳤다. 주가가 오르고 내리는 폭이 워낙 컸던 탓에 미국은 정치 및 행정 부문에서도 이를 심도 있게 논의하기도 하였다.

사실, 게임스톱이라는 회사의 이익 전망은 그리 밝지만은 않았다. 이 회사는 본래 게임을 오프라인에서 유통하는 회사여서 최근 많은 게임회사들이 게임을 온라인으로 제공하는 바람에 여러 가지 어려움을 겪고 있었다. 지난해부터 온라인으로 게임을 판매하도록 ‘체질을 개선하겠다’고 발표하는 등 구조조정을 하겠다고 해 주식시장에서는 이를 긍정적으로 평가하고 주식의 가격이 오름세를 띠었다. 하지만 1년 넘게 지속된 신종 코로나바이러스 감염증(코로나19) 사태로 인해 주식 가격이 마냥 오르기에는 한계가 분명할 터였다. 헤지펀드들은 주가가 ‘떨어질 것으로 예상’하고 주식을 미리 빌려서 오늘의 높은 가격에 팔고 떨어진 후에 갚을 셈(공매, 空賣)으로 이익을 내려고 했다. 수단을 가리지 않고 공격적으로 투자해서 자신들의 이익만을 챙기려는 헤지펀드에 대항해, 소액투자자들은 ‘누가 앞에 나서서 주도하지 않았는데도’ 마음을 모아 이들과 적극적으로 힘겨루기에 나섰다. 개미들의 ‘합심’ 때문에, 헤지펀드들의 전략은 실패하고 말았다.

학문적으로 보면, 우리는 정규분포의 시각에서 여러 상황을 해석해 오고 있다. 지난 번에 잠시 소개했던대로 ‘S-(E)-I-R로 기술된’ 코로나19 전파 예측 모형이나, 수요-공급의 ‘균형’에 초점이 맞춰진 경제 모형들이 대표적이다. 쉬운 말로 하자면 ‘대개 일어날 확률이 높은 일’대로 세상을 이해한다는 말이 되겠다. 그런데 세상이 어찌 그러한가? 코로나19도, 경제도, 금융시장도 지금까지 사례에 비춰 며칠 정도 후만 어렴풋이 알 수 있을 뿐이다. 물론 영겁에 가까운 시간이 지나고 엄청난 사례들이 모이면 -정규분포로 성장하게 되면- 이들 모형은 잘 맞아 들어갈 것이다.

2003년의 미국 대정전은 전혀 예상하지 못한 일에서 비롯됐다. 송전 그물망의 아주 작은 버그로 과부하가 일어난 전선이 바람에 흔들리는 나무에 닿아 사고가 났다. 그물망과 별 관련 없어 보이는 ‘불확실한’ 임의의 요소가 엄청난 파장을 몰고 온 셈이다. 게임스톱 사태도 마찬가지다. 여기에는 주식시장 참여자들이 놓친 요소들이 ‘우연하게도 한 번에 겹쳐져서’ 일어났기 때문이다. 우선 개미들이 시장에 접근하기가 매우 쉬운 상황이 됐다. 스마트폰 등을 통해 재빨리 주식을 사고팔 수 있게 됐다. 여기에 트위터, 인스타그램, 홈페이지 등 SNS 등을 통해 개미들이 서로 의견을 교환하기가 용이해졌다.

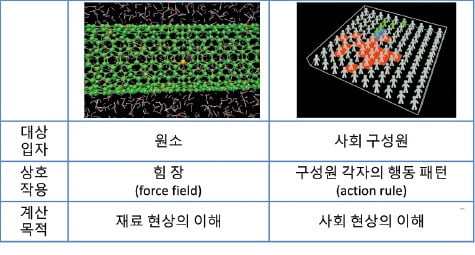

물 분자 하나가 고립돼 있으면 새로운 일이 일어나기 힘들고 어쩌면 무척 지루하다. 그런데 이들이 수천만, 수억 개가 모여 있는데 에너지가 가해지면 소용돌이와 같은 복잡한 모습이 ‘떠오른다’. 소용돌이는 분명 각각의 물 분자들이 서로 작용해서 일어난 결과다. 그런데 두 개의 물 분자만으로는 이런 일이 일어날 수 없다. 상호작용하는 물 분자가 여러 개 연결돼 있되(그물망), 이들에 우연하게도 어떤 힘이 작용하는 순간 예상치 못한 집단적인 현상이 떠오르는 것이다.

잊지 말아야 할 점은 ‘우연성’이다. 복잡성의 여러 조건이 비교적 잘 갖춰졌더라도 예측하지 못한 우연한 기회가 없었다면 게임스톱 사태에서처럼 사람들의 집단행동은 시작되지 않았을 것이다. 수학자 조 가니(J Gani)의 말처럼 ‘사람의 경험은 대개 우연이고, 대부분은 예측하지 못한 일’일 터다. 우리는 정규분포의 시각에서 여러 상황을 해석해 오고 있다. ‘대개 일어날 확률이 높은 일’대로 세상을 이해한다는 말이다. 그러나 수요와 공급의 균형 등 조화를 강조하는 전통적인 경제학과 달리 복잡계 경제학은 ‘사람’들을 다루되, 자꾸만 ‘변하는 균형의 모습’에 초점을 맞춘다. 서로 연결된 사람들이 상대를 보고 끊임없이 자신의 행동을 교정하면서 경제 현상이 계속 변한다고 보는 것이다.

우리는 정규분포의 시각에서 여러 상황을 해석해 오고 있다. ‘대개 일어날 확률이 높은 일’대로 세상을 이해한다는 말이다. 그러나 수요와 공급의 균형 등 조화를 강조하는 전통적인 경제학과 달리 복잡계 경제학은 ‘사람’들을 다루되, 자꾸만 ‘변하는 균형의 모습’에 초점을 맞춘다. 서로 연결된 사람들이 상대를 보고 끊임없이 자신의 행동을 교정하면서 경제 현상이 계속 변한다고 보는 것이다.

사실, 게임스톱이라는 회사의 이익 전망은 그리 밝지만은 않았다. 이 회사는 본래 게임을 오프라인에서 유통하는 회사여서 최근 많은 게임회사들이 게임을 온라인으로 제공하는 바람에 여러 가지 어려움을 겪고 있었다. 지난해부터 온라인으로 게임을 판매하도록 ‘체질을 개선하겠다’고 발표하는 등 구조조정을 하겠다고 해 주식시장에서는 이를 긍정적으로 평가하고 주식의 가격이 오름세를 띠었다. 하지만 1년 넘게 지속된 신종 코로나바이러스 감염증(코로나19) 사태로 인해 주식 가격이 마냥 오르기에는 한계가 분명할 터였다. 헤지펀드들은 주가가 ‘떨어질 것으로 예상’하고 주식을 미리 빌려서 오늘의 높은 가격에 팔고 떨어진 후에 갚을 셈(공매, 空賣)으로 이익을 내려고 했다. 수단을 가리지 않고 공격적으로 투자해서 자신들의 이익만을 챙기려는 헤지펀드에 대항해, 소액투자자들은 ‘누가 앞에 나서서 주도하지 않았는데도’ 마음을 모아 이들과 적극적으로 힘겨루기에 나섰다. 개미들의 ‘합심’ 때문에, 헤지펀드들의 전략은 실패하고 말았다.

게임스톱 사태는 예측 어려웠던 ‘블랙스완’

실제로 이런 일이 발생하는 일은 매우 드물다. 이처럼 평소에 예측해 오지 못한 매우 이례적인 사건이 일어나는 경우를 ‘블랙스완(흑고니)’이라고 일컫는다. 17세기 후반에 네덜란드 탐험가가 호주에서 그간 보지 못했던 흑고니를 발견한 데서 유래하는데, 대개 예외적으로 일어나는 사건으로 -시작은 미약했을지라도- 그 파장이 엄청나게 큰 경우를 말한다. 2007~2008년의 세계 금융위기나 쓰나미로 인해 발생한 2011년 후쿠시마의 핵발전소 사고, 2003년 미국 북동부 대정전 등을 꼽을 수 있겠다. 보통 우리가 접하는 ‘정규분포’는 그 규모가 매우 크거나 작은 일이 발생할 확률이 높지 않다(종 모양으로 생긴 확률분포에서 왼쪽이나 오른쪽 끝부분을 상상해보자). 그런데 이런 블랙스완이 발생할 확률은 정규분포에서 다뤄지는 그것보다 높다. 꼬리가 두꺼운 분포라고 불리는 까닭이다.학문적으로 보면, 우리는 정규분포의 시각에서 여러 상황을 해석해 오고 있다. 지난 번에 잠시 소개했던대로 ‘S-(E)-I-R로 기술된’ 코로나19 전파 예측 모형이나, 수요-공급의 ‘균형’에 초점이 맞춰진 경제 모형들이 대표적이다. 쉬운 말로 하자면 ‘대개 일어날 확률이 높은 일’대로 세상을 이해한다는 말이 되겠다. 그런데 세상이 어찌 그러한가? 코로나19도, 경제도, 금융시장도 지금까지 사례에 비춰 며칠 정도 후만 어렴풋이 알 수 있을 뿐이다. 물론 영겁에 가까운 시간이 지나고 엄청난 사례들이 모이면 -정규분포로 성장하게 되면- 이들 모형은 잘 맞아 들어갈 것이다.

2003년의 미국 대정전은 전혀 예상하지 못한 일에서 비롯됐다. 송전 그물망의 아주 작은 버그로 과부하가 일어난 전선이 바람에 흔들리는 나무에 닿아 사고가 났다. 그물망과 별 관련 없어 보이는 ‘불확실한’ 임의의 요소가 엄청난 파장을 몰고 온 셈이다. 게임스톱 사태도 마찬가지다. 여기에는 주식시장 참여자들이 놓친 요소들이 ‘우연하게도 한 번에 겹쳐져서’ 일어났기 때문이다. 우선 개미들이 시장에 접근하기가 매우 쉬운 상황이 됐다. 스마트폰 등을 통해 재빨리 주식을 사고팔 수 있게 됐다. 여기에 트위터, 인스타그램, 홈페이지 등 SNS 등을 통해 개미들이 서로 의견을 교환하기가 용이해졌다.

물 분자 하나가 고립돼 있으면 새로운 일이 일어나기 힘들고 어쩌면 무척 지루하다. 그런데 이들이 수천만, 수억 개가 모여 있는데 에너지가 가해지면 소용돌이와 같은 복잡한 모습이 ‘떠오른다’. 소용돌이는 분명 각각의 물 분자들이 서로 작용해서 일어난 결과다. 그런데 두 개의 물 분자만으로는 이런 일이 일어날 수 없다. 상호작용하는 물 분자가 여러 개 연결돼 있되(그물망), 이들에 우연하게도 어떤 힘이 작용하는 순간 예상치 못한 집단적인 현상이 떠오르는 것이다.

균형·조화를 강조하는 정통경제학과 다른 복잡계 경제학

미국 산타페연구소의 경제학자 브라이언 아서와 노벨물리학상 수상자인 머리 겔만이 이름 붙인 대로 복잡계 경제학은 ‘사람’들을 다루되, 자꾸만 ‘변하는 균형의 모습’에 초점을 맞춘다. 경제에서 분명한 것은 ①서로 연결된 사람들이 ②각자 상대를 보고 정보를 처리하며 ③주어진 상황에 맞추어 끊임없이 자신의 행동을 교정한다는 점이다. 게임스톱 사태에서 보듯, 사람들의 연결이 더욱 가속화하고 서로 정보를 처리함이 용이한 상황이 되었는데, 이들이 동시에 집단으로 행동하게 되면 걷잡을 수 없는 일이 터지고 만다. 복잡계 경제학은 균형 상태를 강조하고 상황을 이해하는 전통적인 경제학과 몇 가지 면에서 다른 특징이 있다. 균형에 머무르기보다는, 비선형성 때문에 피드백이 생겨 자꾸만 변화한다는 점을 강조한다. 또한 경제에 참여하는 사람들 개개인을 이해의 대상으로 삼고, 이들 사이에 있는 ‘연결 (그물망)’을 중요하게 고려한다. 매우 작은 동기가 큰 경제현상을 불러일으킨다고 생각해 경제는 계속 진화한다고 여긴다. 노벨경제학상을 받은 토머스 셸링은 이런 생각을 통해 사람들이 몰려 사는 동네는 ‘아주 작은 동기’에서 비롯된다는 점을 보여준 바 있다. 이 방법을 통해서 경제·사회 현상을 이해하려면 계산 자원(컴퓨팅 파워)과 수치화된 데이터가 많이 필요하다.잊지 말아야 할 점은 ‘우연성’이다. 복잡성의 여러 조건이 비교적 잘 갖춰졌더라도 예측하지 못한 우연한 기회가 없었다면 게임스톱 사태에서처럼 사람들의 집단행동은 시작되지 않았을 것이다. 수학자 조 가니(J Gani)의 말처럼 ‘사람의 경험은 대개 우연이고, 대부분은 예측하지 못한 일’일 터다.

√ 기억해주세요

우리는 정규분포의 시각에서 여러 상황을 해석해 오고 있다. ‘대개 일어날 확률이 높은 일’대로 세상을 이해한다는 말이다. 그러나 수요와 공급의 균형 등 조화를 강조하는 전통적인 경제학과 달리 복잡계 경제학은 ‘사람’들을 다루되, 자꾸만 ‘변하는 균형의 모습’에 초점을 맞춘다. 서로 연결된 사람들이 상대를 보고 끊임없이 자신의 행동을 교정하면서 경제 현상이 계속 변한다고 보는 것이다.관련뉴스