정부가 서민의 ‘대출 절벽’을 해결하기 위해 은행 신용카드사 저축은행 등 금융회사에 인센티브를 부여하는 방식으로 연 6.5~16%의 중금리 신용대출을 대폭 확대하기로 했다. 중금리대출 실적이 미진한 인터넷전문은행은 신사업 진출을 못하도록 벌칙을 부과할 예정이다.

금융위원회는 25일 이런 내용을 담은 중금리대출 제도 개선 방안을 발표했다. 금융당국은 제도 개선으로 올해 중·저신용층 200만 명에게 32조원의 중금리대출이 공급될 것으로 보고 있다.

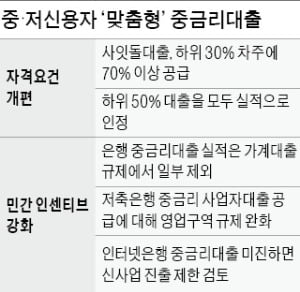

중금리대출은 신용등급 4~6등급인 중·저신용자에게 연 10% 안팎의 중금리로 내주는 대출을 말한다. 정부 보증부 상품인 ‘사잇돌대출’과 금융회사가 자체 운영하는 민간 중금리대출이 두 축이다. 정부는 연 6.5~16%의 중간 금리대 대출이 실제 수요보다 턱없이 부족하게 공급되고 있다고 보고 2016년부터 중금리대출 제도를 운용해왔다. 하지만 저신용자에 대한 대출 부실을 우려한 금융사들이 적극 나서지 않아 중금리대출이 활성화되지 못했다. 정부는 우선 정책 중금리대출인 사잇돌대출에 신용등급 요건을 신설, 고신용자의 대출을 제한할 계획이다. 사잇돌대출은 서울보증보험의 보증을 담보로 금융사가 1인당 2000만원까지 대출해주는 상품이다. 중·저신용자를 위해 만들어졌지만 별도의 신용점수 요건이 없다 보니 1~3등급인 고신용 차주가 더 많이 받아가는 부작용이 생겼다. 지난해에는 전체 공급액의 55%, 인터넷은행에서는 66.4%가 고신용 차주에게 돌아갔다.

사잇돌대출, 고신용자는 받기 어려워진다

대출 실적 좋은 은행 인센티브, 저조한 인터넷은행엔 페널티

금융당국은 사잇돌대출 취지에 맞게 신용점수 요건을 신설해 신용점수가 하위 30%(기존 5등급 이하)인 차주에게 전체의 70% 이상을 공급하기로 했다.대출 실적 좋은 은행 인센티브, 저조한 인터넷은행엔 페널티

민간 중금리대출 요건도 뜯어고친다. ‘신용점수가 하위 50%(기존 4등급 이하)인 차주에게 금융회사가 내준 모든 중금리대출’로 인정 요건이 바뀐다. 이제까지는 금융사가 미리 ‘중금리대출상품’이라고 공시한 상품에 한해서만 인정받을 수 있었다. 이번 개편에 따라 금융사는 차주의 신용과 금리 요건만 충족하면 중금리대출 실적으로 인정받을 수 있다. 금리 상한은 은행이 연 6.5%, 상호금융은 8.5%, 카드 11%, 저축은행 16% 등이다. 중·저신용 차주에게 이 금리 밑으로만 대출해주면 실적이 된다는 뜻이다. 법정 최고금리가 7월부터 연 20%로 내려감에 따라 상한을 낮췄다.

중금리대출 실적이 중요한 건 금융회사에 주어지는 인센티브 때문이다. 금융당국은 중금리대출을 많이 내주는 은행에는 가계부채 증가율 규제를 일부 완화해줄 방침이다. 경영실태평가에도 실적을 반영한다. 저신용자를 더 적극적으로 흡수해야 할 제2금융권에 대해서는 영업구역 규제를 완화하고 예대율, 충당금 관련 불이익도 없애주기로 했다.

중금리대출 실적이 중요한 건 금융회사에 주어지는 인센티브 때문이다. 금융당국은 중금리대출을 많이 내주는 은행에는 가계부채 증가율 규제를 일부 완화해줄 방침이다. 경영실태평가에도 실적을 반영한다. 저신용자를 더 적극적으로 흡수해야 할 제2금융권에 대해서는 영업구역 규제를 완화하고 예대율, 충당금 관련 불이익도 없애주기로 했다.카카오뱅크·케이뱅크 등 인터넷전문은행에는 인센티브 대신 페널티를 강화한다. ‘중금리대출 시장 혁신’을 내걸고 출범한 인터넷은행이라면 더 적극적으로 중금리대출에 나서야 한다는 취지다. 금융당국은 인터넷은행의 중·저신용층 대출 공급 확대 계획과 이행 여부를 정기적으로 점검하기로 했다. 공급 계획을 지키지 못하면 신사업 진출을 제한하는 방안도 검토한다.

이 밖에 중·저신용자에게 특화한 신용평가모형을 저축은행업계와 함께 개발하고 서민층의 대출을 지원하는 디지털 인프라도 확대한다. 대출금리를 비교해주고 더 싼 금리로 갈아탈 수 있는 대환대출을 도와주는 플랫폼이 대표적이다.

금융당국은 이를 통해 올해 약 200만 명에게 32조원, 내년에는 220만 명에게 35조원의 중금리대출을 공급한다는 계획이다. 32조원은 지난해(30조2000억원)보다 1조8000억원 늘어난 규모다. 일부에서는 중금리대출 활성화가 가계빚을 더 빠르게 늘리고 연체율을 높일 수 있다는 지적도 나온다.

이에 대해 금융위원회 관계자는 “중·저신용자들이 연 20%대의 고금리 대출로 내몰리는 상황을 해소하는 게 목적”이라며 “다양한 비금융 데이터와 신용평가를 고도화하면 연체율도 관리할 수 있을 것”이라고 말했다.

빈난새/정소람 기자

관련뉴스