KTB투자증권은 선진국의 코로나19 백신 접종이 확대되고 있다며, 올 하반기 건강관리(헬스케어) 업종 중 미용의료기기 산업에 대한 관심을 권고했다.

최선호 기업으로는 루트로닉, 차선호 종목으로 제이시스메디칼을 제시했다. 두 기업은 코로나19로 인한 기저 효과와 신제품 출시로 인한 중장기 성장동력을 확보했다고 봤다.

미국과 유럽 등에서 백신 접종이 늘어나며 소비가 개선되고 있다. 이에 따라 미용의료 업종의 수요 회복도 기대된다는 관측이다. 미국에서는 미용 및 의료용 의료기기 소비가 올 1분기에 크게 증가했다.

국내 미용의료기기 수출 실적은 작년 4분기까지 전년 대비 역성장했다. 하지만 1분기부터 반등을 시작했다. 4~5월에는 전년 대비 100%를 웃도는 성장세를 보였다. 미국 유럽 브라질 수출이 크게 늘었다는 분석이다.

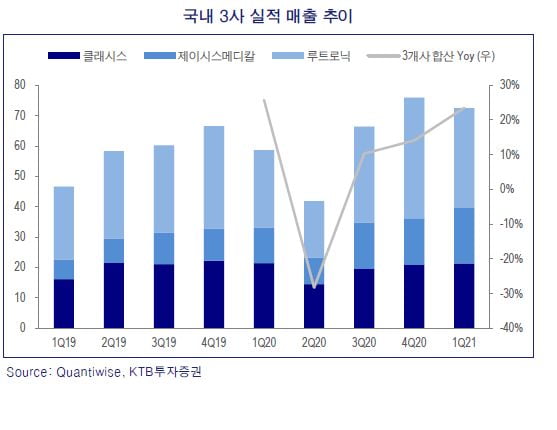

주요 미용의료기기 기업들의 실적은 작년 2분기 이후 회복세를 보이고 있다. 클래시스 제이시스메디칼 루트로닉의 합산 매출은 올 1분기에 코로나19로 인한 기저 효과로 20% 증가했다. 3개 기업 모두 지난해 3분기 이후 영업이익 부문에서 흑자를 기록하고 있다.

KTB투자증권은 루트로닉에 대해 목표주가 1만8000원 및 투자의견 ‘매수’를 제시했다. 코로나19 대유행으로 인해 미뤄졌던 신제품 판매로 인해 매출이 늘어날 것이란 전망이다. 신제품은 기존 제품 대비 평균판매단가(ASP)가 2배로 높아 매출총이익률(GP마진)이 늘어날 것으로 예상했다.

중장기적 강점으로는 레이저 기반 혈관 치료 전문 제품인 ‘Derma V'를 확보하고 있다는 점을 들었다. 루트로닉은 레이저 기반 기술을 지속적으로 연구해 이달 미국 식품의약국(FDA) 승인을 받았다.

제이시스메디칼은 현재 사이노슈어와 제조업자개발생산(ODM) 계약을 체결하고 해외 시장을 개척하고 있다. 사이노슈어와 계약한 최소주문량(MOQ)은 코로나19로 이연됐지만 올해부터는 판매가 정상화될 것으로 봤다. 올해는 최소주문량인 350대를 웃도는 판매량을 달성할 것이란 판단이다.

제이시스메디칼의 1분기 매출 중 해외 비중은 87%다. 특히 집속초음파(HIFU) 설치 물량은 전년 대비 37% 늘었다. HIFU 및 고주파(RF) 제품 모두 소모품 매출이 발생하는 만큼 매출총이익률도 높아질 것이란 전망이다.

박종현 연구원은 “제이시스메디칼이 위치한 금천구의 4월 의료기기 수출은 약 100억원으로 역대 최대 수출 금액을 기록했다”며 “계절적 비수기임에도 1분기에 이어 2분기에도 호실적을 기록할 것”이라고 전망했다.

박인혁 기자

최선호 기업으로는 루트로닉, 차선호 종목으로 제이시스메디칼을 제시했다. 두 기업은 코로나19로 인한 기저 효과와 신제품 출시로 인한 중장기 성장동력을 확보했다고 봤다.

미국과 유럽 등에서 백신 접종이 늘어나며 소비가 개선되고 있다. 이에 따라 미용의료 업종의 수요 회복도 기대된다는 관측이다. 미국에서는 미용 및 의료용 의료기기 소비가 올 1분기에 크게 증가했다.

국내 미용의료기기 수출 실적은 작년 4분기까지 전년 대비 역성장했다. 하지만 1분기부터 반등을 시작했다. 4~5월에는 전년 대비 100%를 웃도는 성장세를 보였다. 미국 유럽 브라질 수출이 크게 늘었다는 분석이다.

주요 미용의료기기 기업들의 실적은 작년 2분기 이후 회복세를 보이고 있다. 클래시스 제이시스메디칼 루트로닉의 합산 매출은 올 1분기에 코로나19로 인한 기저 효과로 20% 증가했다. 3개 기업 모두 지난해 3분기 이후 영업이익 부문에서 흑자를 기록하고 있다.

KTB투자증권은 루트로닉에 대해 목표주가 1만8000원 및 투자의견 ‘매수’를 제시했다. 코로나19 대유행으로 인해 미뤄졌던 신제품 판매로 인해 매출이 늘어날 것이란 전망이다. 신제품은 기존 제품 대비 평균판매단가(ASP)가 2배로 높아 매출총이익률(GP마진)이 늘어날 것으로 예상했다.

중장기적 강점으로는 레이저 기반 혈관 치료 전문 제품인 ‘Derma V'를 확보하고 있다는 점을 들었다. 루트로닉은 레이저 기반 기술을 지속적으로 연구해 이달 미국 식품의약국(FDA) 승인을 받았다.

제이시스메디칼은 현재 사이노슈어와 제조업자개발생산(ODM) 계약을 체결하고 해외 시장을 개척하고 있다. 사이노슈어와 계약한 최소주문량(MOQ)은 코로나19로 이연됐지만 올해부터는 판매가 정상화될 것으로 봤다. 올해는 최소주문량인 350대를 웃도는 판매량을 달성할 것이란 판단이다.

제이시스메디칼의 1분기 매출 중 해외 비중은 87%다. 특히 집속초음파(HIFU) 설치 물량은 전년 대비 37% 늘었다. HIFU 및 고주파(RF) 제품 모두 소모품 매출이 발생하는 만큼 매출총이익률도 높아질 것이란 전망이다.

박종현 연구원은 “제이시스메디칼이 위치한 금천구의 4월 의료기기 수출은 약 100억원으로 역대 최대 수출 금액을 기록했다”며 “계절적 비수기임에도 1분기에 이어 2분기에도 호실적을 기록할 것”이라고 전망했다.

박인혁 기자

관련뉴스