올 하반기 실적이 상반기만 못할 것이라는 전망이 나오고 있다. 투자자들은 이런 상황을 고려해 실적 피크아웃(고점 통과)을 걱정할 필요 없는 실적주 비중을 높여야 한다는 의견이 나왔다.

14일 미래에셋증권에 따르면 올 2분기 72.9%에 달하던 상장사(증권사 추정치가 있는 기업 기준)의 전년 동기 대비 영업이익 증가율은 3분기 37.6%로 둔화할 전망이다. 매출 증가율도 2분기 22.5%에서 3분기 13.4%로 낮아질 것으로 미래에셋은 내다봤다. 하반기 실적 피크아웃 우려가 높아지는 배경이다.

14일 미래에셋증권에 따르면 올 2분기 72.9%에 달하던 상장사(증권사 추정치가 있는 기업 기준)의 전년 동기 대비 영업이익 증가율은 3분기 37.6%로 둔화할 전망이다. 매출 증가율도 2분기 22.5%에서 3분기 13.4%로 낮아질 것으로 미래에셋은 내다봤다. 하반기 실적 피크아웃 우려가 높아지는 배경이다.

하반기 합산 영업이익 컨센서스(증권사 추정치 평균)는 114조5000억원으로 상반기 대비 약 10조원 늘어날 것으로 예상되지만 반도체업종을 제외하면 상반기 79조5000억원에서 하반기 74조7000억원으로 줄어들 것으로 전망된다.

이런 상황에서는 하반기 전반적인 실적 개선 둔화에도 꿋꿋이 호실적을 내는 실적주에 관심을 가질 수밖에 없다. 올 들어 영업이익 컨센서스 증가율 상위 20%인 종목의 주가 상승률은 28.9%였다. 코스피지수 수익률을 18.0%포인트 웃돈 수치다. 어닝서프라이즈를 기록한 종목이 많았던 상반기와 달리 실적 개선세가 둔화하는 하반기로 갈수록 실적이 흔들리지 않는 종목에 더 관심이 쏠릴 수 있다.

미래에셋증권은 실적 피크아웃 우려가 낮은 기업을 꼽을 기준을 추렸다. 첫 번째로 올 하반기 이익 증가율이 높아지는 동시에 내년 실적 증가율도 높은 기업이다. 이익 증가율뿐 아니라 컨센서스가 꾸준히 상향 조정되는 기업도 골라내야 한다.

어닝서프라이즈 횟수도 중요한 기준으로 꼽았다. 유명간 미래에셋증권 연구원은 “2012년 이후 어닝서프라이즈 그룹의 연평균 수익률은 10.5%”라고 설명했다. 어닝서프라이즈를 1회 기록한 종목의 평균 주가 상승률은 9.8%, 2회 12.5%, 3회는 25.2%를 기록했다. 유 연구원은 “네 분기 연속으로 어닝서프라이즈를 기록한 기업의 장기 성과는 상대적으로 부진했다”고 말했다.

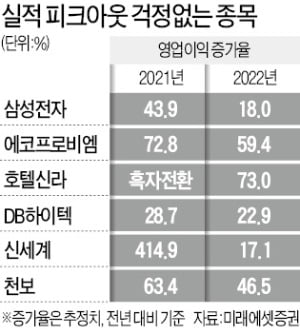

이에 해당하는 기업은 삼성전자, 에코프로비엠, 호텔신라, DB하이텍, 신세계, 천보, 롯데정밀화학, YG엔터테인먼트 등이다. 삼성전자의 올 3분기 영업이익 증가율 추정치는 20.7%, 내년 영업이익 증가율 추정치는 18.0%에 달한다. 에코프로비엠도 3분기 영업이익이 전년 대비 47.1%, 내년엔 59.4% 늘어날 것으로 전망된다. 호텔신라는 내년에도 73.0%의 영업이익 증가율을 기록할 것으로 분석된다.

심성미 기자 smshim@hankyung.com

14일 미래에셋증권에 따르면 올 2분기 72.9%에 달하던 상장사(증권사 추정치가 있는 기업 기준)의 전년 동기 대비 영업이익 증가율은 3분기 37.6%로 둔화할 전망이다. 매출 증가율도 2분기 22.5%에서 3분기 13.4%로 낮아질 것으로 미래에셋은 내다봤다. 하반기 실적 피크아웃 우려가 높아지는 배경이다.하반기 합산 영업이익 컨센서스(증권사 추정치 평균)는 114조5000억원으로 상반기 대비 약 10조원 늘어날 것으로 예상되지만 반도체업종을 제외하면 상반기 79조5000억원에서 하반기 74조7000억원으로 줄어들 것으로 전망된다.

이런 상황에서는 하반기 전반적인 실적 개선 둔화에도 꿋꿋이 호실적을 내는 실적주에 관심을 가질 수밖에 없다. 올 들어 영업이익 컨센서스 증가율 상위 20%인 종목의 주가 상승률은 28.9%였다. 코스피지수 수익률을 18.0%포인트 웃돈 수치다. 어닝서프라이즈를 기록한 종목이 많았던 상반기와 달리 실적 개선세가 둔화하는 하반기로 갈수록 실적이 흔들리지 않는 종목에 더 관심이 쏠릴 수 있다.

미래에셋증권은 실적 피크아웃 우려가 낮은 기업을 꼽을 기준을 추렸다. 첫 번째로 올 하반기 이익 증가율이 높아지는 동시에 내년 실적 증가율도 높은 기업이다. 이익 증가율뿐 아니라 컨센서스가 꾸준히 상향 조정되는 기업도 골라내야 한다.

어닝서프라이즈 횟수도 중요한 기준으로 꼽았다. 유명간 미래에셋증권 연구원은 “2012년 이후 어닝서프라이즈 그룹의 연평균 수익률은 10.5%”라고 설명했다. 어닝서프라이즈를 1회 기록한 종목의 평균 주가 상승률은 9.8%, 2회 12.5%, 3회는 25.2%를 기록했다. 유 연구원은 “네 분기 연속으로 어닝서프라이즈를 기록한 기업의 장기 성과는 상대적으로 부진했다”고 말했다.

이에 해당하는 기업은 삼성전자, 에코프로비엠, 호텔신라, DB하이텍, 신세계, 천보, 롯데정밀화학, YG엔터테인먼트 등이다. 삼성전자의 올 3분기 영업이익 증가율 추정치는 20.7%, 내년 영업이익 증가율 추정치는 18.0%에 달한다. 에코프로비엠도 3분기 영업이익이 전년 대비 47.1%, 내년엔 59.4% 늘어날 것으로 전망된다. 호텔신라는 내년에도 73.0%의 영업이익 증가율을 기록할 것으로 분석된다.

심성미 기자 smshim@hankyung.com

관련뉴스