한국은행이 연내 기준금리 인상 방침을 밝히면서 주식·부동산 가격이 출렁일 것이란 예측이 나오고 있다. 하지만 과거 한은이 기준금리를 인상했을 때 주가와 집값은 오히려 올랐던 것으로 파악됐다. 경제상황이 개선돼 기준금리가 인상된 것인 만큼 자산시장 충격이 과도하지 않았다는 분석이다.

금리인상 선반영…대출금리 꿈틀

2일 증권업계에 따르면 지난달 15일 열린 한은 금융통화위원회 직후 기준금리 전망 보고서를 작성한 증권사 19곳 모두가 연내 금리 인상을 예상했다. 이 가운데 8월 인상을 전망한 증권사는 6곳에 달했다. 나머지 13곳은 10~11월 인상을 예측했다.기준금리 인상 흐름을 일찌감치 반영하면서 대출금리는 그간 많이 뛰었다. 6월 예금은행의 주택담보대출(가중평균·신규취급액 기준) 금리는 전달보다 0.05%포인트 오른 연 2.74%로 집계됐다. 2019년 6월(연 2.74%) 후 2년 만에 가장 높았다. 신용대출 금리는 0.06%포인트 오른 연 3.75%로 지난해 1월(연 3.83%) 후 1년5개월 만의 최고치를 기록했다.

통상 기준금리 인상은 자산가격 하락으로 이어진다. 자산가격 경로를 타고 주식·부동산 등 자산 가격의 상대 가치가 떨어지기 때문이다. 차입비용이 커지는 만큼 주식·부동산 투자 유인도 꺾인다. 홍남기 부총리 겸 기획재정부 장관이 지난달 28일 ‘집값 고점론’의 근거로 한은의 금리 인상을 제시한 것도 이 같은 맥락 때문이다.

금리 올라도 자산가격 폭락 없다

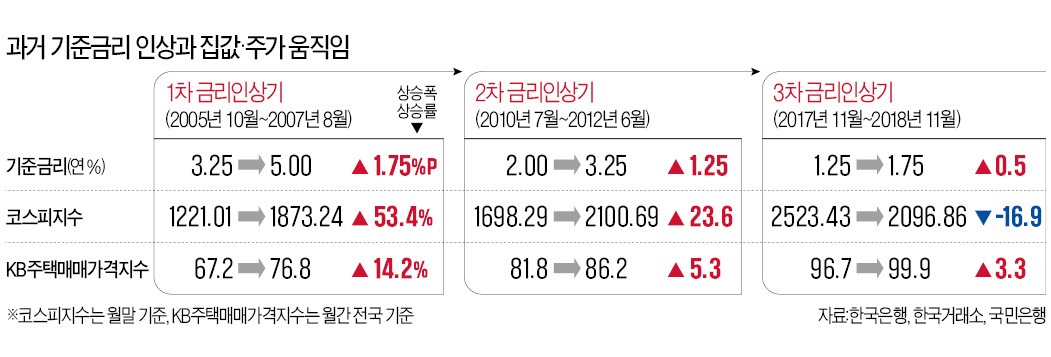

하지만 이론과 현실은 달랐다. 과거 기준금리가 오르는 시점에 자산 가격은 되레 오름세를 보였다. 카드대란 사태가 수습된 직후인 2005년 10월부터 2007년 8월까지 한은은 기준금리를 연 3.25%에서 연 5.00%까지 1.75%포인트 올렸다. 이 기간에 코스피지수는 53.4%, KB 전국 주택매매가격지수는 14.2% 올랐다.글로벌 금융위기 충격 직후인 2010년 7월부터 2012년 6월까지도 한은은 기준금리를 연 2.00%에서 연 3.25%로 1.25%포인트 인상했다. 이 기간에 코스피지수는 23.6%, KB 전국 주택매매가격지수는 5.3% 올랐다. 2017년 11월부터 2018년 11월까지는 기준금리가 연 1.25%에서 연 1.75%로 0.5%포인트 올랐다. 같은 기간 코스피지수는 16.9% 하락했지만 KB 전국 주택매매가격지수는 3.3% 상승했다.

당시 코스피지수가 하락한 것은 금리인상 충격보다는 미·중 무역분쟁이 본격화하면서 위험자산 투자 심리가 움츠러든 영향이 컸다. 여기에 미국 기준금리가 한국보다 0.25~0.75%포인트 높은 ‘금리역전’ 현상이 이어져 외국인 투자금이 7조원 넘게 유출된 것도 함께 작용했다.

‘고점 논란’ 집값·주가 이번엔?

연구기관들도 ‘금리 인상으로 자산가격이 반드시 큰 폭 조정받는다는 것’은 관념상 존재하는 도식에 불과하다고 보고 있다. 금융연구원은 2016년 발표한 ‘자산가격 경로를 통한 통화정책의 유효성에 대한 고찰’ 연구보고서에서 “2008년 글로벌 금융위기 후 기준금리 인상이 주식과 부동산 가격에 미치는 영향이 거의 없었다”고 설명했다. 주원 현대경제연구원 경제연구실장도 “기준금리가 오를 때는 실물경제가 좋아지는 동시에 기업실적도 향상된다”며 “실적·경기 개선 효과가 금리인상 효과를 압도하면서 주가·집값을 밀어올렸다”고 분석했다.과거 사례가 이번에도 재현될지는 미지수다. 가계소득·기업실적 대비 자산가격 수준과 시중 유동성 규모 등이 예전과는 판이하기 때문이다. 한은에 따르면 올 1분기 수도권의 ‘소득 대비 주택가격비율(PIR)’은 10.4배로 통계를 작성한 2004년 후 가장 높았다. 코스피지수의 주가수익비율(PER)은 1~6월 평균이 28.49배로 2004년 1월 이후 반기 기준 사상 최고치다. 집값과 주가가 과거에 비해 상당히 높아진 만큼 조정 가능성이 제기되고 있다. 기준금리 인상 속도가 빨라지면 자산 가격 충격이 더 커질 수 있다는 분석이 나온다.

김상봉 한성대 경제학과 교수는 “고공행진한 부동산 시장은 금리인상 시점에 공급 물량이 불어나면 수도권 일부 지역을 중심으로 낙폭이 커질 수 있다”고 말했다.

김익환 기자 lovepen@hankyung.com

관련뉴스