해운주에 대한 증권가의 시각이 엇갈리고 있다. 컨테이너선사인 HMM의 눈높이는 끌어내리고, 벌크선사인 팬오션의 기대치는 높이고 있다. 경기 둔화 우려에 컨테이너선이 싣는 완제품 수요가 줄 것으로 예상되는 데 비해 공급 부족에 시달리는 원자재를 주로 싣는 벌크선 수요는 증가할 것으로 보이기 때문이다.

코로나19 이후 물동량 증가에 힘입어 해운주라는 큰 틀에서 함께 상승했던 두 종목은 최근 주가 흐름이 달라질 조짐을 보이고 있다. 지난 1일 HMM이 5%대 하락 마감한 것과 달리 팬오션이 1%대 상승한 게 그 예다.

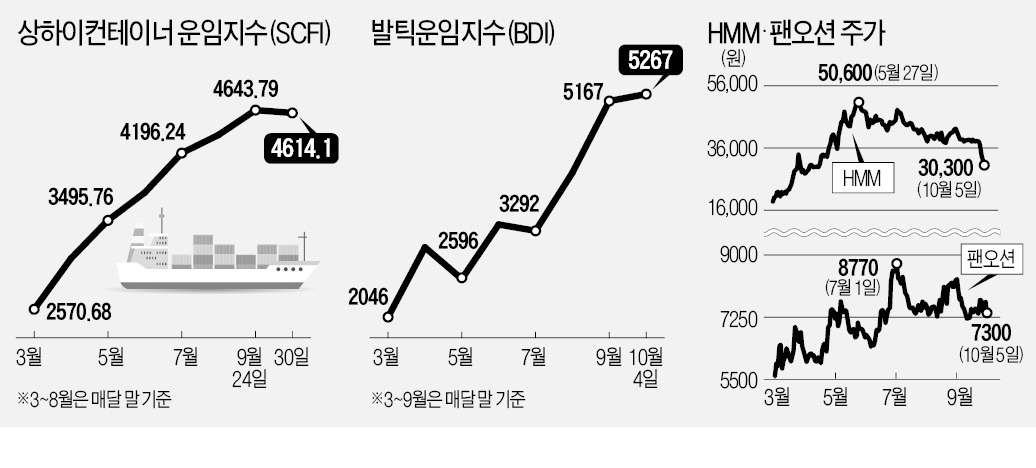

이는 두 해운주의 주력사업이 다른 데 따른 것이다. HMM은 주로 완제품을 실어나르는 컨테이너선을 운영하고 팬오션은 원자재를 옮기는 벌크선을 운영한다. 8월까지만 해도 컨테이너선과 벌크선 업황은 모두 좋았다. 코로나19 이후 글로벌 물동량이 폭발적으로 늘어나며 컨테이너선과 벌크선 모두 수요가 증가했기 때문이다.

그러나 9월 이후 상황이 달라졌다. 중국 전력난에 공장 가동률이 낮아질 것이란 전망이 대두되면서 컨테이너선 업황에 대한 우려가 커졌다. 컨테이너선 업황은 경기 사이클과 강하게 연동된다. 지난달 30일 상하이컨테이너 운임지수(SCFI)는 21주 만에 하락하며 4614.1을 기록, HMM 주가도 꺾였다. 반면 중국 전력난과 유럽 천연가스 공급 차질의 대안으로 석탄 수요가 증가하며 원자재를 실어나르는 벌크선 업황에 대한 기대는 높아졌다. 벌크선 시황을 보여주는 발틱운임지수(BDI)는 상승 추세를 이어가며 5267선(4일 기준)을 기록, 13년 만에 최고치를 경신했다. BDI가 지속적으로 오르며 팬오션 주가도 하방이 지지되는 모양새다.

반대로 팬오션에 대한 기대치는 높아지고 있다. 지난 1일 삼성증권은 팬오션의 목표주가를 34% 끌어올리며 9000원으로 다시 제시했다. 김영호 삼성증권 연구원은 “전 세계 전력난 심화로 인해 견조한 석탄 수요가 이어질 것”이라고 말했다. 최고운 한국투자증권 연구원도 같은 날 팬오션을 운송업종 최선호주로 제시하며 “현재 시황이 기대 이상임에도 중국 항만의 태풍 피해와 같은 일시적 요인으로 평가절하돼 있다”며 “작년 컨테이너선 랠리 직전에도 과거 경험과 비교했을 때 운임 상승이 지나치게 가파르다며 저평가했지만 결국 이익 성장을 확인한 뒤 HMM 주가가 급등했듯 이젠 팬오션이 오를 차례”라고 말했다.

이슬기 기자 surugi@hankyung.com

경기 둔화 우려에 컨테이너선 운임 하락

5일 HMM 주가는 전 거래일 대비 4.72% 떨어진 3만300원에 장을 마쳤다. 미국 연방정부의 부채 상한 합의 지연과 중국 부동산기업 헝다그룹 파산 등 악재가 겹쳐 증시가 요동친 영향이다. HMM은 이전부터 차익 매물에 시달리며 9월 이후 28% 하락했다. 같은 해운주로 묶이는 팬오션도 같은 날 4.95% 떨어진 7300원에 장을 마감했다. 다만 9월 이후 낙폭은 12%로 HMM보다는 나은 편이다.코로나19 이후 물동량 증가에 힘입어 해운주라는 큰 틀에서 함께 상승했던 두 종목은 최근 주가 흐름이 달라질 조짐을 보이고 있다. 지난 1일 HMM이 5%대 하락 마감한 것과 달리 팬오션이 1%대 상승한 게 그 예다.

이는 두 해운주의 주력사업이 다른 데 따른 것이다. HMM은 주로 완제품을 실어나르는 컨테이너선을 운영하고 팬오션은 원자재를 옮기는 벌크선을 운영한다. 8월까지만 해도 컨테이너선과 벌크선 업황은 모두 좋았다. 코로나19 이후 글로벌 물동량이 폭발적으로 늘어나며 컨테이너선과 벌크선 모두 수요가 증가했기 때문이다.

그러나 9월 이후 상황이 달라졌다. 중국 전력난에 공장 가동률이 낮아질 것이란 전망이 대두되면서 컨테이너선 업황에 대한 우려가 커졌다. 컨테이너선 업황은 경기 사이클과 강하게 연동된다. 지난달 30일 상하이컨테이너 운임지수(SCFI)는 21주 만에 하락하며 4614.1을 기록, HMM 주가도 꺾였다. 반면 중국 전력난과 유럽 천연가스 공급 차질의 대안으로 석탄 수요가 증가하며 원자재를 실어나르는 벌크선 업황에 대한 기대는 높아졌다. 벌크선 시황을 보여주는 발틱운임지수(BDI)는 상승 추세를 이어가며 5267선(4일 기준)을 기록, 13년 만에 최고치를 경신했다. BDI가 지속적으로 오르며 팬오션 주가도 하방이 지지되는 모양새다.

석탄 수요 증가에 벌크선은 호황

증권가에서도 HMM과 팬오션에 대한 눈높이를 다르게 두고 있다. 이달 대신증권과 이베스트투자증권은 HMM의 목표주가를 각각 20%, 10% 내린 4만8000원과 4만7000원으로 새로 제시했다. 양지환 대신증권 연구원은 HMM에 대해 “중국 전력난에 따른 제조업 가동률 하락, 글로벌 인플레이션 압력 심화에 따른 유동성 회수 조치와 이로 인한 소비 둔화 가능성 등을 감안해 목표주가를 낮췄다”면서도 “중국의 전력난과 인플레이션 압력이 심화하면 미국과 중국 경제에 큰 타격을 입히기 때문에 이런 상황이 1~2개 분기 이상 지속될 가능성은 높지 않다”고 설명했다. 불확실성이 가시면 다시 주가 반등이 가능하다는 분석이다.반대로 팬오션에 대한 기대치는 높아지고 있다. 지난 1일 삼성증권은 팬오션의 목표주가를 34% 끌어올리며 9000원으로 다시 제시했다. 김영호 삼성증권 연구원은 “전 세계 전력난 심화로 인해 견조한 석탄 수요가 이어질 것”이라고 말했다. 최고운 한국투자증권 연구원도 같은 날 팬오션을 운송업종 최선호주로 제시하며 “현재 시황이 기대 이상임에도 중국 항만의 태풍 피해와 같은 일시적 요인으로 평가절하돼 있다”며 “작년 컨테이너선 랠리 직전에도 과거 경험과 비교했을 때 운임 상승이 지나치게 가파르다며 저평가했지만 결국 이익 성장을 확인한 뒤 HMM 주가가 급등했듯 이젠 팬오션이 오를 차례”라고 말했다.

이슬기 기자 surugi@hankyung.com

관련뉴스