키움증권은 12일 대웅제약에 대해 올 3분기에 시장 기대치(컨센서스)에 부합하는 실적을 낼 것이라고 전망했다. 올해 수익성이 대폭 개선되겠지만 주가는 저평가됐다는 판단이다. 투자의견 ‘매수’와 목표주가 22만원을 유지했다.

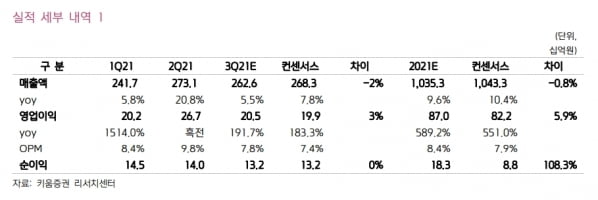

대웅제약의 3분기 매출과 영업이익은 각각 2626억원, 205억원으로 추정된다. 전년 동기 대비 6%와 192% 늘어난 수치다. 컨센서스인 매출 2683억원, 영업이익 199억원에 부합할 것이란 예상이다.

전문의약품(ETC)과 일반의약품(OTC) 매출은 2072억원과 298억원으로 전년 동기 대비 각각 7%와 2% 늘 것으로 추산했다. 수출은 67% 증가한 170억원을 기록할 전망이다. 허혜민 연구원은 “ETC의 고른 성장과 함께, 작년 같은 기간에 비해 125% 늘어난 나보타의 미국 및 브라질 수출로 매출 성장세를 이어갈 것”이라고 말했다.

영업이익은 200억원대를 유지할 것으로 봤다. 허 연구원은 “기술료 110억원이 포함됐던 2분기에 비해서는 23% 감소할 것”이라면서도 “다만 알비스 폐기 비용(약 27억원)이 이번 분기에 발생하지 않았고, 소송비용도 2분기 41억원보다 감소한 30억원이 예상된다”고 했다.

올해 매출은 1조353억원, 영업이익은 870억원으로 추정했다. 전년 대비 각각 10%와 589% 늘어, 수익성이 대폭 개선될 것으로 봤다. 다만 주가는 연초 대비 21% 하락해 저평가돼 있다고 했다.

실적 개선을 이어갈 동력(모멘텀)도 보유하고 있다고 판단했다. 허 연구원은 “내달 자체 신약인 펙수프라잔의 국내 승인을 받아 내년 상반기 출시 및 2022년 하반기에 100억원의 매출이 발생할 것”이라며 “나보타는 내년 상반기 유럽 출시 및 하반기 중국 승인이 예상된다”고 전했다.

이어 “소송 불확실성 해소와 고마진의 나보타 매출 성장 지속, 펙수프라잔의 국내 허가 등으로 구조적 성장을 예상한다”고 했다.

김예나 기자

대웅제약의 3분기 매출과 영업이익은 각각 2626억원, 205억원으로 추정된다. 전년 동기 대비 6%와 192% 늘어난 수치다. 컨센서스인 매출 2683억원, 영업이익 199억원에 부합할 것이란 예상이다.

전문의약품(ETC)과 일반의약품(OTC) 매출은 2072억원과 298억원으로 전년 동기 대비 각각 7%와 2% 늘 것으로 추산했다. 수출은 67% 증가한 170억원을 기록할 전망이다. 허혜민 연구원은 “ETC의 고른 성장과 함께, 작년 같은 기간에 비해 125% 늘어난 나보타의 미국 및 브라질 수출로 매출 성장세를 이어갈 것”이라고 말했다.

영업이익은 200억원대를 유지할 것으로 봤다. 허 연구원은 “기술료 110억원이 포함됐던 2분기에 비해서는 23% 감소할 것”이라면서도 “다만 알비스 폐기 비용(약 27억원)이 이번 분기에 발생하지 않았고, 소송비용도 2분기 41억원보다 감소한 30억원이 예상된다”고 했다.

올해 매출은 1조353억원, 영업이익은 870억원으로 추정했다. 전년 대비 각각 10%와 589% 늘어, 수익성이 대폭 개선될 것으로 봤다. 다만 주가는 연초 대비 21% 하락해 저평가돼 있다고 했다.

실적 개선을 이어갈 동력(모멘텀)도 보유하고 있다고 판단했다. 허 연구원은 “내달 자체 신약인 펙수프라잔의 국내 승인을 받아 내년 상반기 출시 및 2022년 하반기에 100억원의 매출이 발생할 것”이라며 “나보타는 내년 상반기 유럽 출시 및 하반기 중국 승인이 예상된다”고 전했다.

이어 “소송 불확실성 해소와 고마진의 나보타 매출 성장 지속, 펙수프라잔의 국내 허가 등으로 구조적 성장을 예상한다”고 했다.

김예나 기자

관련뉴스