금융당국이 쿠팡 네이버 카카오 등 플랫폼에서 자영업자에게 걷는 결제 수수료의 원가를 분석하고 있다. 플랫폼 사업자들이 자영업자에 대한 시장지배적 지위를 남용해 과도한 수수료를 부과하고 있는지 들여다보겠다는 취지다. 수수료율이 과도한 것으로 분석되면 금융당국뿐 아니라 공정거래위원회 등 관계부처 차원에서 플랫폼 수수료율 규제에 들어갈 전망이다.

앞서 당국은 매출·업종별 수수료 종류와 수수료율 등 1차 조사를 마친 것으로 전해졌다. 간편결제 가맹점 수수료는 간편결제 앱을 통해 신용·체크카드 또는 선불전자지급수단(쿠페이머니, 카카오페이머니 등)으로 결제하는 경우 간편결제사가 해당 가맹점으로부터 받는 수수료다.

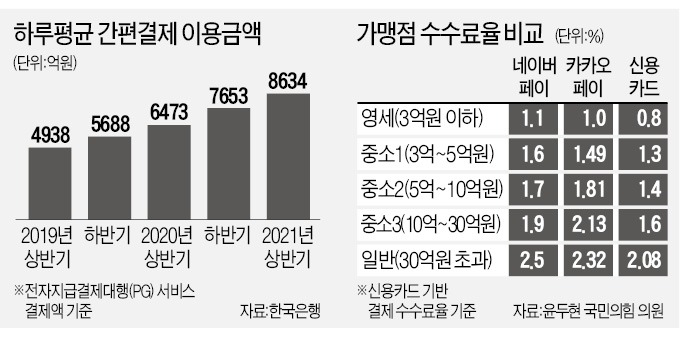

당국이 간편결제 수수료 원가 분석에 착수한 것은 1차적으로 간편결제 규모가 급성장하면서 영향력이 커지고 있기 때문이다. 한국은행에 따르면 올해 상반기 간편결제(전자지급결제대행) 이용금액은 156조2754억원으로 전년 같은 기간 대비 32.6% 증가했다. 2년 전에 비해서는 74.8% 급증했다. 전체 결제액 대비 간편결제액 비중은 19.4%로 1년 전에 비해 3.2%포인트 올랐다.

현재로서는 결제 수수료가 과도하다고 판단돼도 당국이 규제할 수단은 없다. 하지만 전자금융업자의 영업행위 규제 근거조항을 마련해둔 전자금융거래법 개정안이 국회 정무위를 거쳐 본회의에서 통과되면 규제에 나설 수 있게 된다.

이들 플랫폼은 PG 자회사를 통해 결제 수수료를 부과할 뿐 아니라 입점 수수료와 광고 수수료를 받는다. 쿠팡은 광고 수수료만 10~20%에 달한다. 결제 수수료율만 떼놓고 보면 플랫폼 전체 수수료율을 파악하기 어렵다는 것이다. 플랫폼 광고 수수료와 입점 수수료에 대해서는 방송통신위원회와 공정위가 시장지배적 지위 남용 여부를 살펴볼 전망이다. 방통위와 공정위도 현재 국회에서 논의 중인 온라인 플랫폼 공정화법이 통과돼야 규제 권한을 갖게 된다. 범정부 차원에서 플랫폼 수수료 전반에 대한 규제 밑그림을 그리고 있다는 관측이다.

이번 조치는 신용카드사에서 주장하는 ‘동일행위 동일규제’는 아니라는 게 당국의 입장이다. 당국 관계자는 “카드는 사업자가 이를 받지 않을 경우 형사처벌까지 가하는 ‘의무수납제’를 실시하고 있기 때문에 간편결제사와는 사정이 다르다”며 “독과점 등 시장지배력 남용 차원에서 들여다보겠다는 것”이라고 밝혔다.

박진우 기자 jwp@hankyung.com

“원가 항목별 비중 파악 중”

18일 윤두현 국민의힘 의원에 따르면 금융당국은 ‘간편결제 가맹점수수료에 대한 규제 검토 여부’를 묻는 질의에 “원가 항목과 항목별 비중을 파악하기 위해 업체에 자료를 요청해 분석을 진행 중”이라고 밝혔다.앞서 당국은 매출·업종별 수수료 종류와 수수료율 등 1차 조사를 마친 것으로 전해졌다. 간편결제 가맹점 수수료는 간편결제 앱을 통해 신용·체크카드 또는 선불전자지급수단(쿠페이머니, 카카오페이머니 등)으로 결제하는 경우 간편결제사가 해당 가맹점으로부터 받는 수수료다.

당국이 간편결제 수수료 원가 분석에 착수한 것은 1차적으로 간편결제 규모가 급성장하면서 영향력이 커지고 있기 때문이다. 한국은행에 따르면 올해 상반기 간편결제(전자지급결제대행) 이용금액은 156조2754억원으로 전년 같은 기간 대비 32.6% 증가했다. 2년 전에 비해서는 74.8% 급증했다. 전체 결제액 대비 간편결제액 비중은 19.4%로 1년 전에 비해 3.2%포인트 올랐다.

결제비중, 상위 5개사에 집중

당국은 매출 상위권 간편결제사들이 플랫폼에 소속된 자회사로서 시장지배력을 행사할 수 있다는 점에 주목하고 있다. 당국은 총 103개에 달하는 전자지급결제대행(PG)업계에서 상위 5개 사업자에 결제 비중이 집중된 것으로 파악하고 있다. 쿠팡, 쓱닷컴의 쓱페이, 네이버페이, 페이코 등이 대표적이다. 쿠팡과> 쓱페이가 받는 결제수수료는 10~11% 안팎이며, 위메프·11번가·G마켓 등은 13~15%에 달하는 것으로 알려졌다.현재로서는 결제 수수료가 과도하다고 판단돼도 당국이 규제할 수단은 없다. 하지만 전자금융업자의 영업행위 규제 근거조항을 마련해둔 전자금융거래법 개정안이 국회 정무위를 거쳐 본회의에서 통과되면 규제에 나설 수 있게 된다.

이들 플랫폼은 PG 자회사를 통해 결제 수수료를 부과할 뿐 아니라 입점 수수료와 광고 수수료를 받는다. 쿠팡은 광고 수수료만 10~20%에 달한다. 결제 수수료율만 떼놓고 보면 플랫폼 전체 수수료율을 파악하기 어렵다는 것이다. 플랫폼 광고 수수료와 입점 수수료에 대해서는 방송통신위원회와 공정위가 시장지배적 지위 남용 여부를 살펴볼 전망이다. 방통위와 공정위도 현재 국회에서 논의 중인 온라인 플랫폼 공정화법이 통과돼야 규제 권한을 갖게 된다. 범정부 차원에서 플랫폼 수수료 전반에 대한 규제 밑그림을 그리고 있다는 관측이다.

이번 조치는 신용카드사에서 주장하는 ‘동일행위 동일규제’는 아니라는 게 당국의 입장이다. 당국 관계자는 “카드는 사업자가 이를 받지 않을 경우 형사처벌까지 가하는 ‘의무수납제’를 실시하고 있기 때문에 간편결제사와는 사정이 다르다”며 “독과점 등 시장지배력 남용 차원에서 들여다보겠다는 것”이라고 밝혔다.

선불전자지급수단 수수료 과도

‘머니’ 혹은 ‘포인트’로 불리는 선불전자지급수단의 결제수수료가 지나치게 높다는 지적도 나온다. 쿠페이머니, 네이버페이포인트, 카카오페이머니, 쓱머니, 페이코포인트 등은 신용카드 결제망을 사용하지 않고, 자체적인 머니 또는 포인트를 충전해 계산하는 방식이어서 원가가 낮을 수밖에 없다. 그런데도 이들의 가맹점 수수료율은 카드 기반 가맹점 수수료와 비슷하거나 높은 수준이다.박진우 기자 jwp@hankyung.com

관련뉴스