'독(毒)'이 된 방역과 어설픈 '탄소 중립'이 만든 사고?

중국의 3분기 국내총생산(GDP)가 5%를 깬 4.9%로 나왔습니다. 시장의 컨센선스는 5.3~5.5% 수준이었습니다. 중국은 잠재성장률을 5.5~5.7% 정도로 추정하고 있는 가운데 3분기 GDP는 이를 하회하는 수준입니다. 그래서 중국은 물론, 전세계에 충격을 줬습니다. 세계에서 가장 먼저 코로나 방역에 성공한 중국에 도대체 무슨 일이 있었던 것일까요?

신종 코로나바이러스 감염증(코로나19) 방역과 탄소중립이 문제였습니다. 강한 사회 통제력으로 코로나 방역을 실시한 것이 부메랑 효과를 가져왔기 때문입니다. 7, 8, 9월 난징을 비롯한 일부 지역의 코로나19 확산에 따른 방역활동 강화로 이동을 제한한 것이 소비에 치명적인 독이 됐고, 이것이 경제 성장에 결정적인 악영향을 미쳤습니다.

예전에 중국은 세계의 공장으로 제조업이 경제의 중심이었지만 지금은 아닙니다. 아직도 중국의 제조업이 성장의 주도 부분이라고 얘기하는 것은 넌센스입니다. 지금 중국의 GDP에서 소비의 기여도는 62%나 됩니다. 제조업의 GDP기여도는 44%에 그치고 있습니다. 코로나로 인한 이동제한으로 1~2분기 12~17%의 성장률을 유지했던 중국의 사회총소비는 7월엔 8.5%, 8월(2.5%), 9월(4.4%) 수준으로 추락했습니다. 소비둔화가 이번 GDP하락에 직격탄을 준 것입니다.

중국 정부가 연초부터 의욕적으로 추진한 탄소 중립을 위한 단위당 에너지사용 감축이 화를 불렀습니다. 정부가 -3% 에너지 감축목표를 설정하고, 31개 지방성에 분기별로 목표달성을 강요하자 2분기에 목표달성을 못한 19개 성들이 발전제한, 송전제한, 에너지 다소비 산업에 대한 생산제한을 걸었습니다. 무리하게 에너지 감축 목표를 설정해 숫자 맞추기를 하는 바람에 제조업의 가동률이 연중 최저치를 찍었기 때문입니다.

헝다그룹, 호주산 석탄수입 문제 때문에 성장률 둔화됐다는 것은 '과장'

철강, 건자재, 발전, 알미늄, 시멘트 등의 전통 에너지 다소비산업에서 제한 송전으로 생산차질이 빚어졌습니다. 그러자 공급부족으로 이들 제품의 가격이 폭등했고, 제품을 사다 쓰는 산업에도 연쇄적으로 생산차질이 발생했습니다. 지금 중국의 최대 소비품목인 자동차 역시 반도체 공급부족으로 생산감소가 생겼습니다.서방 언론에선 헝다그룹 부도를 계기로 정부의 부동산 규제와 호주와의 무역 전쟁에 따른 석탄 수입 금지를 에너지 대란의 원인으로 주목했지만, 이는 잘못된 것입니다. 중국 대형부동산 업체 중 헝다는 부동산 업계에서 과도한 부채로 정부 가이드 라인은 지키기 않아 대출 중단 조치를 받아서 부도난 유일한 업체이고, 다른 업체들은 별 영향이 없습니다. 헝다의 중국 100대 부동산업체 중 점유율은 4.9%에 불과합니다. 그리고 이번에 GDP 하락에 가장 큰 영향을 준 것은 주택이 아니고 정부의 사회간접자본(SOC) 투자 축소가 가장 영향이 컸습니다.

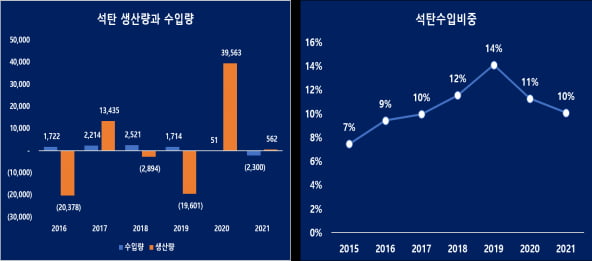

전력 대란도 호주산 수입 석탄 문제가 아니고 20억톤에 달하는 국내 석탄 생산을 지방정부가 제한했기 때문에 생긴 문제입니다. 중국의 석탄수입은 1.9억톤 수준으로 중국 총공급의 10%에 못 미치는 수준입니다. 이중 호주산의 비중은 32%에 불과하고, 중국의 최대 수입국은 호주가 아니라 수입 점유율 47%인 인도네시아입니다.

올해 중국은 호주산은 수입 중단하는 대신 인도네시아와 러시아로부터 수입을 늘려, 총 수입물량은 -10%선에 그치고 있습니다. 호주산 수입 중단이 중국 내 총공급에 미치는 영향은 1% 선에 불과합니다.

4분기, 과도했던 규제 완화와 백신효과를 '기대'

중국의 전력대란은 4분기에 점진적으로 완화될 가능성이 커 보입니다. 각 성의 분기별 목표 맞추기가 9월말로 끝났고 과도한 규제로 인한 부정적 효과를 중앙 정부도 인지했기 때문입니다. 각 성별 에너지 감축목표를 국가 전체 목표로 수정하고, -3% 축소에 대해 실현 가능성이 낮은 성은 목표치를 낮추고, 달성 가능성이 높은 성은 목표치를 높이는 조정을 실시해, 목표를 달성할 가능성이 있습니다.중국의 7월 이후 백신 접종은 일평균 2000만명을 넘어, 10월16일 현재 1차 기준으로 22억4000만명에게 백신을 접종해 154%의 접종률을 달성했습니다. 중국산 백신의 '물 백신' 논란이 있지만, 10월과 11월의 신규 확진자 수를 보면 그 진위를 알 수 있을 것입니다.

백신이 효과가 있다면 주민들의 이동과 소비활동이 4분기에 정상화될 가능성이 있습니다. 그러면 GDP의 가장 큰 부분을 차지하는 소비가 회복될 가능성이 있고, 생산 정상화와 소비회복이 이뤄지면 GDP의 반등은 가능해 보입니다.

이번 3분기 중국의 GDP 급락은 좀 냉정하게 볼 필요가 있습니다. 서방 언론은 중국 경제가 한계 상황이라서 더 이상 쓸 카드가 없다고 분석하기도 했지만, 이는 그간 중국 정부의 정책을 자세히 들여다 보지 않고 하는 얘기일 뿐입니다.

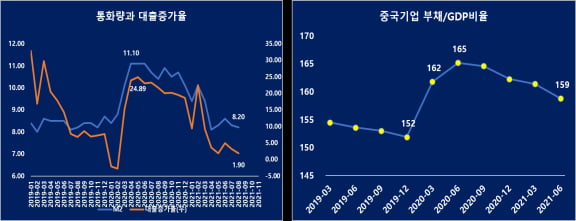

중국은 서방 세계와는 달리 지난해 3분기부터 디레버리징(부채 축소)을 시작했습니다. GDP 대비 총부채와 기업부채비율을 낮췄고, 통화증가율과 대출증가율도 대폭 낮췄습니다. 그래서 4분기에 경기가 더 악화되면 지준인하, 통화량 증가, 대출증가 등 금융통화정책을 사용해 경기부양을 할 여력이 충분합니다.

또 경기과열을 우려해 정부의 재정 지출과 SOC투자도 예년보다 낮은 수준의 증가율을 보이고 있습니다. 특히, 특별 국채를 발행해 투자하는 SOC채권의 발행은 예년의 65%선에 그치고 있습니다. 경기 하강이 본격화하면 특별 국채발행을 통해 경기 부양에 나설 가능성이 높아 보입니다.

중국이 진짜 신경 쓰는 것은 무엇일까?

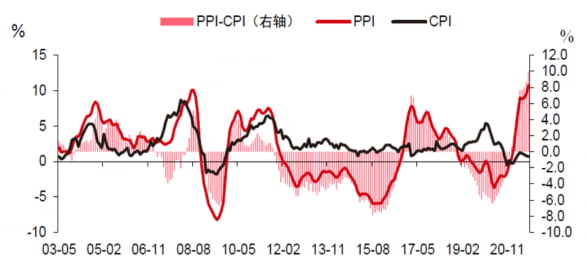

서방 세계는 중국의 GDP 하락에 난리지만 정작 중국 언론과 정부는 조용합니다. 중국의 전력대란으로 인해 원자재 가격이 급등했고, 덕분에 공업물가지수(PPI)가 10%를 돌파하면서 13년만에 최고치를 기록했습니다. 경기하강에 물가급등이면 스테그플래이션이 우려되지만 정부는 별다른 조치를 하지 않고 있습니다.물가급등이 이루어지면 은행의 실질금리가 마이너스(-)가 되어 은행에서 자금이 빠져나가 투기 자금화 하는 것이 가장 두려운 시나리오입니다. 그러나 중국의 PPI는 13년만에 최고치지만 소비자물가, CPI는 0.7%로 디플레를 걱정해야 할 판입니다.

이는 중국의 소비자 물가 구성에 비밀이 있습니다. 중국은 식품의 비중이 가장 높고 다음으로 부동산 비중이 높아 이들 가격이 CPI를 좌우하고, 상대적으로 공산품의 비중은 낮습니다. 그래서 돼지가격과 채소가격이 CPI에 더 큰 영향을 줍니다. 지금 중국은 부동산 가격의 안정, 식료품 가격의 하향안정으로 인플레이션 가능성이 낮기 때문에 중국 당국은 인플레 걱정없이 통화금융정책의 사용이 가능한 상황입니다.

사회주의 국가 중국이 진짜 신경을 쓰는 것은 GDP자체보다는 고용입니다. 실업률이 높아지는 것을 중국은 가장 두려워 합니다. 실업률 중 청년 실업의 증가는 사회 불안정과 길게는 체제에 대한 위협이 될 수 있기 때문입니다.

3분기 GDP성장률 둔화에도 불구하고 중국 전체 실업률은 하향 안정세지만 16~24세 청년실업률은 두 자릿수 고공행진을 하고 있습니다. 중국은 그간의 '선부론'에서 '신공부론'을 통해 새로운 정치시대와 사회변화를 유도하고 있지만, 청년일자리 문제를 해결하지 못하면 공염불에 그칩니다.

2022년은 중국이 동계올림픽을 개최하는 해이고, 5년마다 열리는 당대회가 열리는 해입니다. 2008년 북경 올림픽 때 중국은 대대적인 국가 홍보로 국가 이미지 제고에 큰 재미를 봤습니다. 이번에도 전세계를 상대로 중국이 미중 전쟁에서 살아 남았고, 기술 짝퉁국이 아닌 선진 기술보유국임을 대대적으로 홍보할 셈입니다.

중국이 4차 산업혁명의 선두에 선 나라라는 것을 보여주기 위해 작정하고 있습니다. 동계올림픽 개최지역에선 △자율주행택시와 버스를 운행하고 △모든 입장권은 안면 인식기술이 도입된 첨단시스템으로 만들고 △모든 결제는 중국이 개발한 전자화폐로 결제하는 것을 보여줄 것입니다.

그리고 5년마다 한번씩 열리는 공산당 당대회는 축제분위기를 만들어야 하고, 경기불황에 신음하는 모습을 보여서는 안 된다는 것이 역대 당대회 분위기입니다. 그래서 중국 정부의 온 신경은 3분기 GDP 하락이 아니라 2022년에 있습니다. 중국의 3분기 GDP 숫자보다는 '공동부유론' 도입의 실질적인 원년이 될 2022년, 정부 정책과 경제운영의 방향을 결정짓는 12월의 경제공작회의가 더 중요합니다. 이것을 잘 봐야 할 것 같습니다.

<한경닷컴 The Moneyist> 전병서 중국경제금융연구소 소장

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련뉴스