이 기사는 11월 09일 11:15 “마켓인사이트”에 게재된 기사입니다.

국내 1위 헬스앤뷰티(H&B) 기업인 CJ올리브영의 상장 주관사 자리를 놓고 투자은행(IB) 업계의 경쟁이 치열해지고 있다. 일부 증권사들은 CJ올리브영의 기업가치를 4조원 이상으로 제시한 것으로 알려졌다. 지난달 말 프리 IPO(상장 전 지분투자) 당시보다 두 배 이상 몸값이 높아졌다. CJ올리브영의 상장이 CJ그룹 오너가의 경영권 승계와 맞물려있는만큼 증권사들이 사활을 걸고 있다는 분석이 나온다.

8일 업계에 따르면 CJ올리브영은 이번 주 증권사를 대상으로 상장 주관사 선정을 위한 경쟁 프레젠테이션을 개최한다. 국내에서는 한국투자증권, NH투자증권, 미래에셋증권, KB증권, 삼성증권, 해외는 크레디트스위스(CS), JP모간 등이 참여한다. 이들 중 대부분은 기업가치를 4조원 대로 적어낸 것으로 알려졌다.

기업가치를 2~3조원 대로 평가한 증권사들을 주관사 후보군에서 탈락했다. 증권가 관계자는 "CJ그룹이 계열사의 몸값을 최대한 끌어올리겠다는 의지를 보여준 것"이라며 "증권사들이 자체적인 평가 모델과 분석 논리로 기업가치를 설명하는 데 총력을 기울이고 있다"고 말했다.

일각에서는 증권사들의 기업가치 부풀리기가 과도하다는 지적도 나오고 있다. 코로나19로 위축된 소비가 완전히 회복되지 않은 상황인데도 불구하고 CJ올리브영의 기업가치가 약 1년 만에 두 배로 급등한 것은 이해하기 어렵다는 점에서다.

이 회사는 지난해 말 사모펀드(PEF) 운용사인 글랜우드 프라이빗에쿼티(PE)로부터 4141억원을 투자받으면서 기업가치를 1조8400억원으로 평가받았다. 그랜우드는 주당 약 17만원에 이 회사의 지분 22.56%를 확보해 2대 주주에 올라섰다.

이 거래로 이재현 CJ그룹 회장의 자녀인 이선호 CJ제일제당 부장과 이경후 CJ ENM 부사장은 보유하고 있던 CJ올리브영 주식의 일부를 글랜우드 측에 매각해 각각 1018억원, 391억원을 확보했다. 이 부장의 지분율은 17.97%에서 11.09%로, 이 부사장은 6.91%에서 4.26%로 낮아졌다.

CJ올리브영이 4조원 대의 가치로 상장하게 된다면 이 부장과 이 부사장의 지분가치는 약 4500억원, 1700억원 대로 불어나게 된다. 지분을 매각하기 전보다 1000억원 이상 자산 가치가 증가하는 셈이다. IB업계 관계자는 "프리 IPO 때 들어온 사모펀드와 벤처캐피탈은 두 배 이상의 수익을 기대하기 때문에 상장시 기업가치를 높일 수 밖에 없다"며 "CJ그룹 오너가는 지분을 팔더라도 손해가 없게 되고 재무적 투자자는 투자금을 회수할 수 있기 때문에 모두에게 윈윈인 거래가 된다"고 설명했다.

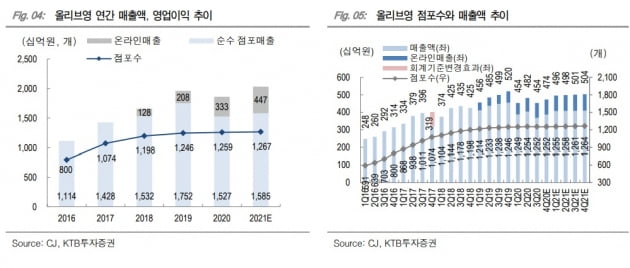

CJ올리브영이 성장성을 인정받을 수 있을지가 관건이다. 이 회사는 지난해 매출 1조8739억원, 상각전영업익(EBITDA) 1685억원을 올렸다. 코로나19 여파로 매출은 전년도 대비 4.4% 줄었다. 상각전영업이익이 4.6% 소폭 증가했다. 증권가는 올해 CJ올리브영이 매출 2조원, 상각전영업익은 1700억원을 넘어설 것으로 추정하고 있다. 매출은 8%, 상각전영업이익은 약 3% 가량 증가한 수치다.

증권가는 CJ올리브영의 온라인 전환 성과에 따라 기업가치가 좌우될 것으로 보고 있다. 이 회사는 전국에 1200여개의 매장을 보유하고 있어 유통망이 최대 강점으로 꼽혔다. 경쟁사인 랄라블라(GS)와 롭스(롯데)의 매장수가 급격히 감소하는 반면 올리브영은 매장수를 확대하면서 오프라인 시장에서 압도적인 우위를 점하고 있다. 그러나 소비행태가 온라인으로 급격히 전환되고 있어 고정비가 많이 드는 오프라인 매장 유지가 오히려 약점이 될 수 있다는 지적도 나온다. 대형 프랜차이즈 출점 규제 등도 시장 확대에 악재가 될 수 있다는 분석도 있다.

CJ올리브영은 온라인몰을 중심으로 할인 이벤트를 강화하고 온라인 구매 상품을 매장에서 당일 받아볼 수 있는 서비스를 제공하는 등 온라인 비중을 확대하고 있다. 실제로 이 회사의 온라인 매출 비중은 1분기 14.4%에서 2분기 23.4%로 증가했다.

투자업계는 CJ올리브영이 헬스앤뷰티 플랫폼이 아닌 전통 소매유통업체로 분류된다면 밸류에이션(기업가치 대비 주가 수준)에 한계가 있을 것이란 전망도 내놓고 있다. 이 회사가 올해 상각전영업이익 2000억원을 낸다면 기업가치 4조원 기준으로 상각적영업이익대비 기업가치 비율(EV/EBITDA)은 20배다. 기존 유통업체들은 8~10배로 평가받고 있다.

업계 관계자는 "MBK파트너스가 홈플러스를 인수했을 때 EV/EBITDA가 10배 수준이었는데 CJ올리브영이 20배 이상으로 인정받을 수 있을지는 의문"이라며 "증권사들이 주관사 계약을 따내기 위한 베팅일 뿐 실제 상장시에는 상황이 달라질 수 있다"고 말했다.

CJ올리브영은 이달 내 국내 두 곳, 외국계 두 곳 등 총 4곳을 주관사로 선정하고 내년 상반기 상장한다는 계획이다.

전예진 기자 ace@hankyung.com

관련뉴스