신한금융투자는 12일 씨젠의 올 3분기 실적에 대해 작년 같은 기간에 비해서는 감소했지만 시장 예상치(컨센서스)에 맞는 양호한 실적을 달성했다고 평가했다. 투자의견 ‘매수’와 목표주가 8만원을 유지했다.

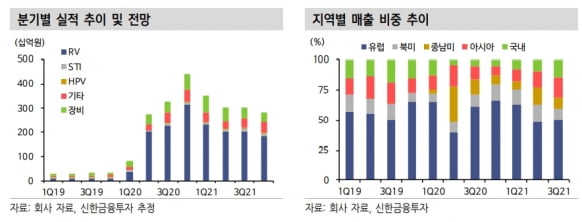

씨젠의 3분기 연결 재무제표 기준 매출은 3053억원, 영업이익은 1286억원이다. 전년 동기 대비 각각 6.6%와 38.7% 줄었다. 매출과 영업이익 모두 컨센서스에 부합했다.

원재희 연구원은 “매출과 영업이익 모두 코로나19 대유행(팬데믹)이 정점에 달했던 작년 3분기에 비해 줄었다”면서 “다만 유럽 내 진단키트 수요 지속과 아시아 진단키트 매출 호조로 실적 하락폭은 제한됐다”고 설명했다. 이어 “‘RV’ ‘STI’ ‘HPV’ 등 코로나19와 관련 없는 시약 제품이 모두 2분기 대비 성장하며 매출 성장에 기여했다”고 덧붙였다.

영업이익률은 전분기 대비 5.4%포인트 축소됐다. '포스트 코로나' 전략 및 중장기 성장동력 구

축을 위한 지속적인 투자 때문이란 설명이다.

원 연구원은 4분기에도 유럽 및 아시아에서 코로나19 진단키트 수요가 유지될 것으로 판단했다. 4분기 매출과 영업이익은 전년 동기 대비 35.7%와 53.8% 줄어든 2842억원, 1189억원으로 추산했다.

그는 “코로나19 확산세 완화로 실적 감소는 불가피하지만, 독감 유행 본격화에 따른 독감·코로나19 동시진단키트 수요 증가와 유럽 및 아시아 매출 지속으로 실적 하락폭은 제한될 것”이라고 말했다.

유럽의 코로나19 일일 확진자 증가 추세에 따라 진단키트에 대한 수요도 이어질 것이란 예상이다. 또 아시아에서는 정부 주도의 방역 정책을 지속하고 있는 나라들에서 진단키트 수요가 일정 기간 유지될 것으로 봤다.

씨젠의 포스트 코로나 전략의 방향성은 명확하다는 판단이다. 이동형 검사실 ‘모바일 스테이션’이나 자동화 검사장비 ‘AIOS’를 통해 '위드 코로나'에 대응하고, 경구용 코로나19 치료제 상용화에 따른 진단 수요에 대응하는 것이다. 또 바이오라드와의 미국 진출을 통해 성장하고, 자체 장비 보급 및 인공지능(AI) 시약 개발 플랫폼을 활용해 분자 진단을 대중화한다는 계획이다.

원 연구원은 “코로나19 팬데믹 이후 실적에 대한 우려로 기업가치의 저평가는 당분간 지속될 것”이라며 “다만 회사의 포스트 코로나 대응 전략이 가시화될수록 주가수준 정상화가 이뤄질 것”이라고 예상했다.

김예나 기자

씨젠의 3분기 연결 재무제표 기준 매출은 3053억원, 영업이익은 1286억원이다. 전년 동기 대비 각각 6.6%와 38.7% 줄었다. 매출과 영업이익 모두 컨센서스에 부합했다.

원재희 연구원은 “매출과 영업이익 모두 코로나19 대유행(팬데믹)이 정점에 달했던 작년 3분기에 비해 줄었다”면서 “다만 유럽 내 진단키트 수요 지속과 아시아 진단키트 매출 호조로 실적 하락폭은 제한됐다”고 설명했다. 이어 “‘RV’ ‘STI’ ‘HPV’ 등 코로나19와 관련 없는 시약 제품이 모두 2분기 대비 성장하며 매출 성장에 기여했다”고 덧붙였다.

영업이익률은 전분기 대비 5.4%포인트 축소됐다. '포스트 코로나' 전략 및 중장기 성장동력 구

축을 위한 지속적인 투자 때문이란 설명이다.

원 연구원은 4분기에도 유럽 및 아시아에서 코로나19 진단키트 수요가 유지될 것으로 판단했다. 4분기 매출과 영업이익은 전년 동기 대비 35.7%와 53.8% 줄어든 2842억원, 1189억원으로 추산했다.

그는 “코로나19 확산세 완화로 실적 감소는 불가피하지만, 독감 유행 본격화에 따른 독감·코로나19 동시진단키트 수요 증가와 유럽 및 아시아 매출 지속으로 실적 하락폭은 제한될 것”이라고 말했다.

유럽의 코로나19 일일 확진자 증가 추세에 따라 진단키트에 대한 수요도 이어질 것이란 예상이다. 또 아시아에서는 정부 주도의 방역 정책을 지속하고 있는 나라들에서 진단키트 수요가 일정 기간 유지될 것으로 봤다.

씨젠의 포스트 코로나 전략의 방향성은 명확하다는 판단이다. 이동형 검사실 ‘모바일 스테이션’이나 자동화 검사장비 ‘AIOS’를 통해 '위드 코로나'에 대응하고, 경구용 코로나19 치료제 상용화에 따른 진단 수요에 대응하는 것이다. 또 바이오라드와의 미국 진출을 통해 성장하고, 자체 장비 보급 및 인공지능(AI) 시약 개발 플랫폼을 활용해 분자 진단을 대중화한다는 계획이다.

원 연구원은 “코로나19 팬데믹 이후 실적에 대한 우려로 기업가치의 저평가는 당분간 지속될 것”이라며 “다만 회사의 포스트 코로나 대응 전략이 가시화될수록 주가수준 정상화가 이뤄질 것”이라고 예상했다.

김예나 기자

관련뉴스