의약품 원료 위탁개발생산(CDMO) 업체 에스티팜의 주가가 간만에 날아올랐다. 대규모 증설 발표 이후 실적도 큰 폭으로 개선될 것이라는 기대감이 반영됐다.

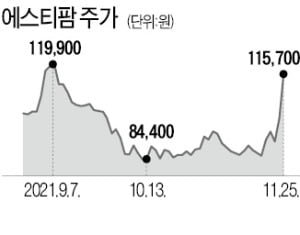

25일 코스닥시장에서 에스티팜은 16.75% 급등한 11만5700원에 거래를 마쳤다. 이 회사는 지난 24일엔 9.99% 상승했다. 4월 26일 14만5200원으로 고점을 찍은 뒤 줄곧 내리막길을 걷다가 2거래일 만에 28.4% 오른 것이다. 이날 연기금은 에스티팜을 113억원어치 순매수했다.

25일 코스닥시장에서 에스티팜은 16.75% 급등한 11만5700원에 거래를 마쳤다. 이 회사는 지난 24일엔 9.99% 상승했다. 4월 26일 14만5200원으로 고점을 찍은 뒤 줄곧 내리막길을 걷다가 2거래일 만에 28.4% 오른 것이다. 이날 연기금은 에스티팜을 113억원어치 순매수했다.

제조 기업 특성상 증설은 곧 실적으로 이어진다. 24일 1500억원 규모의 올리고뉴클레오타이드 생산 설비 증설을 발표한 뒤 주가가 급등세에 올라탄 배경이다. 에스티팜의 주력 제품은 RNAi(리보핵산간섭) 기반 올리고핵산치료제 원료인 올리고뉴클레오타이드다. 생산 능력은 글로벌 3위 수준이다. 희귀질환에 주로 사용되던 올리고핵산 치료제가 만성질환 영역으로 확산되면서 원료 수요는 급증하고 있다.

이번 증설로 에스티팜의 올리고뉴클레오타이드 생산 규모는 올해 750㎏에서 내년 3.2t, 2025년 7t으로 늘어날 전망이다. 계획대로 증설이 진행되면 생산 규모가 약 9.3배 늘어나는 것이다. 시장의 예상을 한참 뛰어넘는 투자라는 분석이 나온다. RNAi 만성 치료제 시장이 2025~2026년 본격적으로 개화할 것으로 예상되는 만큼 폭발적인 수요에 대비하기 위한 선제적 투자다. 에스티팜은 심혈관, B형간염 등 RNAi 치료제를 개발하는 대형 제약사에 임상 시료를 제공하고 있다.

허혜민 키움증권 연구원은 “2030년까지 올리고 CDMO 매출은 1조원을 목표로 하고 있으며, 마진을 보수적으로 잡아도 중장기적으로 3000억원의 영업이익이 기대된다”고 설명했다. 에프앤가이드에 따르면 에스티팜은 올해 146억원의 영업이익을 내며 흑자 전환에 성공할 것으로 예상된다. 2018년부터 2020년까지 매년 100억~200억원대 적자를 기록했다.

허 연구원은 “실적 흑자전환, 해외 RNAi 업황 재조명, 공장 증설 등 체질 개선이 가능할 것으로 예상되는 만큼 삼성바이오로직스와 함께 톱픽으로 추천한다”고 설명했다.

고재연 기자 yeon@hankyung.com

25일 코스닥시장에서 에스티팜은 16.75% 급등한 11만5700원에 거래를 마쳤다. 이 회사는 지난 24일엔 9.99% 상승했다. 4월 26일 14만5200원으로 고점을 찍은 뒤 줄곧 내리막길을 걷다가 2거래일 만에 28.4% 오른 것이다. 이날 연기금은 에스티팜을 113억원어치 순매수했다.제조 기업 특성상 증설은 곧 실적으로 이어진다. 24일 1500억원 규모의 올리고뉴클레오타이드 생산 설비 증설을 발표한 뒤 주가가 급등세에 올라탄 배경이다. 에스티팜의 주력 제품은 RNAi(리보핵산간섭) 기반 올리고핵산치료제 원료인 올리고뉴클레오타이드다. 생산 능력은 글로벌 3위 수준이다. 희귀질환에 주로 사용되던 올리고핵산 치료제가 만성질환 영역으로 확산되면서 원료 수요는 급증하고 있다.

이번 증설로 에스티팜의 올리고뉴클레오타이드 생산 규모는 올해 750㎏에서 내년 3.2t, 2025년 7t으로 늘어날 전망이다. 계획대로 증설이 진행되면 생산 규모가 약 9.3배 늘어나는 것이다. 시장의 예상을 한참 뛰어넘는 투자라는 분석이 나온다. RNAi 만성 치료제 시장이 2025~2026년 본격적으로 개화할 것으로 예상되는 만큼 폭발적인 수요에 대비하기 위한 선제적 투자다. 에스티팜은 심혈관, B형간염 등 RNAi 치료제를 개발하는 대형 제약사에 임상 시료를 제공하고 있다.

허혜민 키움증권 연구원은 “2030년까지 올리고 CDMO 매출은 1조원을 목표로 하고 있으며, 마진을 보수적으로 잡아도 중장기적으로 3000억원의 영업이익이 기대된다”고 설명했다. 에프앤가이드에 따르면 에스티팜은 올해 146억원의 영업이익을 내며 흑자 전환에 성공할 것으로 예상된다. 2018년부터 2020년까지 매년 100억~200억원대 적자를 기록했다.

허 연구원은 “실적 흑자전환, 해외 RNAi 업황 재조명, 공장 증설 등 체질 개선이 가능할 것으로 예상되는 만큼 삼성바이오로직스와 함께 톱픽으로 추천한다”고 설명했다.

고재연 기자 yeon@hankyung.com

관련뉴스