메모리 반도체 세계 3위 기업인 미국 마이크론이 미국 회계연도 기준 1분기(9~11월) 예상치를 웃도는 실적을 발표했다. 2분기(12~2월)에 대해서도 긍정적인 전망을 내놓았다. 이 영향으로 메모리 반도체 톱2인 삼성전자와 SK하이닉스 주가도 상승 반전했다.

내년 수요 전망에 대해서도 긍정적인 기조를 제시했다. 메모리 반도체의 구조적 성장은 계속될 수밖에 없다는 것이다. 개별 기업이 클라우드 확충 및 데이터센터 투자를 시작하고 있고, 5세대(5G) 이동통신 스마트폰이 잇따라 출시되면서 여기에 필요한 메모리 반도체 수량도 늘어나고 있기 때문이다. 내년 D램과 낸드 수요 증가율은 각각 10%대 중후반, 30% 내외가 될 것이라고 예상했다.

다음 분기에 대해서도 긍정적인 실적 전망을 내놨다. 미국 회계연도 기준 2분기 매출은 73억~77억달러, EPS는 1.85~2.05달러로 시장 전망(매출 73억달러, EPS 1.88달러)을 웃도는 추정치를 제시했다.

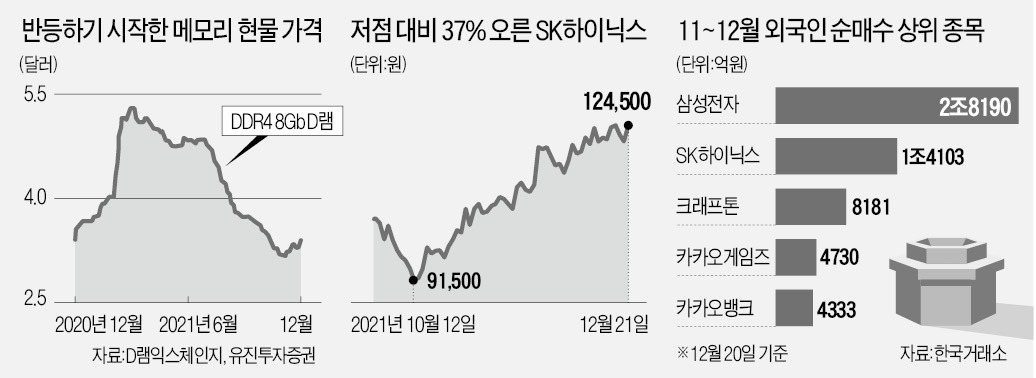

마이크론은 시간외 거래에서 6.1% 올랐다. 이어 열린 국내 증시에서는 삼성전자와 SK하이닉스가 상승세를 이어갔다. SK하이닉스는 3.32% 오른 12만4500원에 거래를 마쳤다. SK하이닉스는 올 10월 13일 장중 저점(9만500원) 대비 약 37% 뛰었다. 삼성전자는 1.30% 오른 7만8100원을 기록했다.

삼성전자와 SK하이닉스도 설비 투자를 늘리기는 쉽지 않을 것이라는 전망이 나온다. 특히 SK하이닉스는 중국 정부로부터 인텔 낸드사업부 인수합병(M&A) 승인이 남아 있다. 승인을 받으면 SK하이닉스는 인텔에 70억달러 규모 1차 인수 자금을 지급해야 한다.

최근 D램 현물 가격이 상승하고 우려했던 PC 수요가 회복되고 있지만, 아직은 업황 자체가 회복된 것은 아니라는 점을 유의해야 한다는 지적도 나온다. 이승우 유진투자증권 리서치센터장은 “코로나19 재확산, 신냉전 분위기 확산, 인플레이션 우려와 금리 인상 등 시스템 리스크가 커지고 있는 상황에서 1분기 수요에 대해서는 여전히 조심스러운 시각을 가질 필요가 있다”며 “내년 초 한두 차례 고비가 찾아올 가능성은 남아 있다”고 설명했다.

그럼에도 주가가 상승세를 지속하는 것은 주가는 메모리 가격을 6개월 이상 선반영하고 있기 때문이다. 이 센터장은 “연초 몇 가지 고비를 넘기고 나면 사이클은 서서히 개선되는 추세에 진입할 것으로 예상된다”고 밝혔다.

고재연 기자 yeon@hankyung.com

긍정적 전망 내놓은 마이크론

마이크론은 지난 1분기 매출 77억달러, 영업이익은 27억달러를 기록했다고 발표했다. 주당순이익(EPS)은 2.16달러로, 시장 추정치를 소폭 웃돌았다.내년 수요 전망에 대해서도 긍정적인 기조를 제시했다. 메모리 반도체의 구조적 성장은 계속될 수밖에 없다는 것이다. 개별 기업이 클라우드 확충 및 데이터센터 투자를 시작하고 있고, 5세대(5G) 이동통신 스마트폰이 잇따라 출시되면서 여기에 필요한 메모리 반도체 수량도 늘어나고 있기 때문이다. 내년 D램과 낸드 수요 증가율은 각각 10%대 중후반, 30% 내외가 될 것이라고 예상했다.

다음 분기에 대해서도 긍정적인 실적 전망을 내놨다. 미국 회계연도 기준 2분기 매출은 73억~77억달러, EPS는 1.85~2.05달러로 시장 전망(매출 73억달러, EPS 1.88달러)을 웃도는 추정치를 제시했다.

마이크론은 시간외 거래에서 6.1% 올랐다. 이어 열린 국내 증시에서는 삼성전자와 SK하이닉스가 상승세를 이어갔다. SK하이닉스는 3.32% 오른 12만4500원에 거래를 마쳤다. SK하이닉스는 올 10월 13일 장중 저점(9만500원) 대비 약 37% 뛰었다. 삼성전자는 1.30% 오른 7만8100원을 기록했다.

“수요보다 중요한 공급 절제”

마이크론이 긍정적인 수요 전망을 내놓았다고 해서 반도체 가격이 당장 반등하는 것은 아니다. 여전히 반도체 애널리스트들은 내년 1분기 D램 고정거래가격이 7~10% 하락할 것이라고 예상하고 있다. 메리츠증권은 이번 마이크론 실적 발표에서 중요한 것은 ‘수요에 대한 확신’보다 ‘공급 절제에 대한 의지’라고 설명했다. 수요 전망을 지나치게 낙관적으로 바라본 반도체 회사들이 점유율을 높이기 위해 설비 투자(캐펙스)를 늘리면 수익성이 떨어지는 악순환으로 이어진다. 김선우 메리츠증권 연구원은 “마이크론 실적 발표의 핵심은 수요 전망을 긍정적으로 제시하면서도 여전히 내년 설비 투자 계획(110억~120억달러 규모)은 늘리지 않으면서 ‘공급 제한’을 강조한 데 있다”고 설명했다.삼성전자와 SK하이닉스도 설비 투자를 늘리기는 쉽지 않을 것이라는 전망이 나온다. 특히 SK하이닉스는 중국 정부로부터 인텔 낸드사업부 인수합병(M&A) 승인이 남아 있다. 승인을 받으면 SK하이닉스는 인텔에 70억달러 규모 1차 인수 자금을 지급해야 한다.

메모리 다운 사이클 폭 작아진다

NH투자증권은 내년 상반기 예상되는 메모리 반도체 다운 사이클의 폭이 과거만큼 크지 않을 것이라고 예상했다. 오미크론 코로나19 변이 바이러스 확산으로 비대면 수요가 다시 증가하고 있기 때문이다. 도현우 NH투자증권 연구원은 “북미 클라우드 업체들이 오미크론 확산 우려로 메모리 등 반도체 부품 재고를 다시 확충하는 추세”라며 “재택근무 등이 늘어나면서 PC 수요도 반등하고 있다”고 말했다.최근 D램 현물 가격이 상승하고 우려했던 PC 수요가 회복되고 있지만, 아직은 업황 자체가 회복된 것은 아니라는 점을 유의해야 한다는 지적도 나온다. 이승우 유진투자증권 리서치센터장은 “코로나19 재확산, 신냉전 분위기 확산, 인플레이션 우려와 금리 인상 등 시스템 리스크가 커지고 있는 상황에서 1분기 수요에 대해서는 여전히 조심스러운 시각을 가질 필요가 있다”며 “내년 초 한두 차례 고비가 찾아올 가능성은 남아 있다”고 설명했다.

그럼에도 주가가 상승세를 지속하는 것은 주가는 메모리 가격을 6개월 이상 선반영하고 있기 때문이다. 이 센터장은 “연초 몇 가지 고비를 넘기고 나면 사이클은 서서히 개선되는 추세에 진입할 것으로 예상된다”고 밝혔다.

고재연 기자 yeon@hankyung.com

관련뉴스