코로나19 발생 이후 2년 새 변액보험의 초회보험료(첫 번째 납입보험료)가 세 배 규모로 급증한 것으로 나타났다. 저금리가 이어지면서 수익률에 목말라 하는 소비자들이 생명보험사의 변액 상품으로 몰리고 있다는 분석이다. 여기에 DGB생명 등 중소형 생보사들이 적극적으로 영업에 뛰어들면서 미래에셋생명이 주도하던 변액보험 시장이 요동치는 모양새다.

소비자들이 ‘쥐꼬리 수익률’을 피하기 위해 예·적금 대신 변액보험으로 눈을 돌리고 있다는 게 업계 시각이다. 코로나19 사태 이후 한국은행의 기준금리가 ‘제로’에 가까워지면서 예·적금 금리가 연 1%대 안팎으로 낮아졌기 때문이다.

신계약의 대부분은 방카슈랑스(은행에서 판매하는 보험)를 통해 판매됐다. 지난해 10월까지 변액보험 초회보험료 가운데 66%인 2조9637억원이 은행 창구에서 나왔다. GA(보험대리점)와 설계사 채널에서도 각각 8884억원, 6176억원이 팔려나갔다. 지난해 변액보험 펀드에 가입한 한 직장인은 “적금 이자가 워낙 적어 재가입을 고민했는데 은행에서 보험사 상품을 추천해줬다”며 “수익률이 예·적금보다 높아 만족하고 있다”고 말했다.

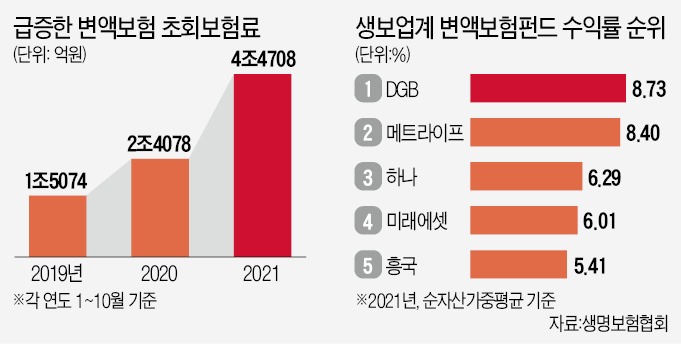

지난해 1년 변액보험 펀드 수익률 상위권에도 중소형사가 다수 포진했다. 생보협회 등에 따르면 지난해 순자산 가중평균 수익률(펀드의 순자산 규모에 따라 가중치 조정한 수익률)은 DGB생명이 8.73%로 1위를 차지했다. 이어 메트라이프(8.40%) 하나(6.29%) 미래에셋(6.01%) 흥국(5.41%) 등의 순이었다. 다만 3년, 5년 등 중장기 수익률은 전 상품군(주식혼합·채권혼합형 등)에서 미래에셋이 1위를 기록한 것으로 나타났다.

생보업계에서는 올해에도 생보사들의 변액보험 시장 경쟁이 치열하게 벌어질 것으로 보고 있다. 보장성 상품의 인기가 시들한 데다 소비자들이 중금리 이상의 수익을 낼 수 있는 상품을 원하기 때문이다.

보험업계 관계자는 “변액보험에 대한 관심이 늘면서 리스크별 상품 형태와 투자처가 다양해지고 있다”면서도 “결국은 손실이 날 수 있는 투자성 상품인 만큼 자신의 성향을 잘 파악한 뒤 회사와 상품을 선택해야 한다”고 조언했다.

정소람 기자 ram@hankyung.com

초회보험료 2년 새 세 배 증가

7일 생명보험협회에 따르면 지난해 1~10월 변액보험의 초회보험료는 4조4708억원을 기록했다. 2019년 1~10월(1조5074억원)의 세 배 규모로 늘었다. 전년 동기 초회보험료(2조4078억원)와 비교해도 1년 새 90% 가까운 증가세를 나타냈다. 변액보험은 납입된 보험료 중 일부를 주식이나 채권 등 자산에 투자해 투자수익을 소비자에게 배분하는 상품이다. 초회보험료는 보험 계약을 맺은 뒤 납입된 1회차 보험료로, 많을수록 보험사가 신계약을 많이 창출했다는 의미다.소비자들이 ‘쥐꼬리 수익률’을 피하기 위해 예·적금 대신 변액보험으로 눈을 돌리고 있다는 게 업계 시각이다. 코로나19 사태 이후 한국은행의 기준금리가 ‘제로’에 가까워지면서 예·적금 금리가 연 1%대 안팎으로 낮아졌기 때문이다.

신계약의 대부분은 방카슈랑스(은행에서 판매하는 보험)를 통해 판매됐다. 지난해 10월까지 변액보험 초회보험료 가운데 66%인 2조9637억원이 은행 창구에서 나왔다. GA(보험대리점)와 설계사 채널에서도 각각 8884억원, 6176억원이 팔려나갔다. 지난해 변액보험 펀드에 가입한 한 직장인은 “적금 이자가 워낙 적어 재가입을 고민했는데 은행에서 보험사 상품을 추천해줬다”며 “수익률이 예·적금보다 높아 만족하고 있다”고 말했다.

중소형사 돌풍에 시장 판 커져

DGB·흥국·하나생명·메트라이프 등 중소형 생보사들이 공격적으로 변액보험 영업에 나선 것도 시장의 저변을 넓히고 있다는 평가다. 변액보험 ‘전통 강자’인 미래에셋생명의 시장 점유율(57%·10월 초회보험료 기준)이 여전히 압도적이지만 중소형사들의 약진도 두드러진다. DGB생명은 지난해 변액보험 위주로 포트폴리오를 재편해 전체 판매 상품 중 변액보험 비중이 93%에 달했다. 흥국생명은 2019년 초회보험료(983억원)를 지난해 5개월 만에 벌어들였다.지난해 1년 변액보험 펀드 수익률 상위권에도 중소형사가 다수 포진했다. 생보협회 등에 따르면 지난해 순자산 가중평균 수익률(펀드의 순자산 규모에 따라 가중치 조정한 수익률)은 DGB생명이 8.73%로 1위를 차지했다. 이어 메트라이프(8.40%) 하나(6.29%) 미래에셋(6.01%) 흥국(5.41%) 등의 순이었다. 다만 3년, 5년 등 중장기 수익률은 전 상품군(주식혼합·채권혼합형 등)에서 미래에셋이 1위를 기록한 것으로 나타났다.

생보업계에서는 올해에도 생보사들의 변액보험 시장 경쟁이 치열하게 벌어질 것으로 보고 있다. 보장성 상품의 인기가 시들한 데다 소비자들이 중금리 이상의 수익을 낼 수 있는 상품을 원하기 때문이다.

보험업계 관계자는 “변액보험에 대한 관심이 늘면서 리스크별 상품 형태와 투자처가 다양해지고 있다”면서도 “결국은 손실이 날 수 있는 투자성 상품인 만큼 자신의 성향을 잘 파악한 뒤 회사와 상품을 선택해야 한다”고 조언했다.

정소람 기자 ram@hankyung.com

관련뉴스