5대 은행의 가계대출 잔액이 올 들어 엿새 만에 4000억원 넘게 감소했다. 새해 들어 시중은행의 ‘대출 문’이 새로 열렸음에도 주택담보대출(주담대)과 신용대출 수요가 모두 줄어드는 현상이 나타난 것이다. 대출규제가 더 강력해진 데다 최근 부동산과 주식시장이 부진한 흐름을 보이고 있는 것도 영향을 미쳤다는 분석이 나온다.

주담대 잔액은 6일 기준 505조1992억원으로 전년 말 대비 2054억원 감소했고, 개인 신용대출(139조4727억원) 잔액도 전년 말 대비 845억원 줄었다. 5대 은행 신용대출 잔액은 지난달 1조5766억원 줄어든 데 이어 두 달 연속 감소세를 보였다.

가계대출은 신용대출과 전세대출을 포함한 주담대, 집단대출로 구성된다. 집단대출 잔액이 지난해 말 대비 1720억원 줄었는데, 이는 소비자가 새로 받아간 집단대출보다 입주 시점에서 주담대로 전환한 집단대출이 더 많다는 것을 의미한다. 은행 관계자는 “집단대출 잔액 감소는 주담대 증가 요인”이라며 “그럼에도 주담대가 줄었다는 것은 최근 주택 매매건수가 대폭 줄어드는 등 주택 경기 침체로 대출 수요가 급격히 줄었다는 의미”라고 말했다.

은행들은 봄철 본격적인 이사철이 도래해 전세자금 대출 수요가 자연스레 증가하기 전까지는 가계대출에 ‘반전’이 나타나지 않을 것으로 보고 있다. 최근 인플레이션 우려가 커지면서 한국은행과 미국 중앙은행(Fed)이 기준금리 인상을 예고하고 있는 것도 대출 수요를 줄이는 요인이다.

올 1월부터 대출 잔액 2억원이 넘는 개인에게 총부채원리금상환비율(DSR) 규제가 도입되는 등 가계대출 규제는 더욱 강화됐다. 은행 관계자는 “기준금리가 한 차례 더 오른다면 현재 고신용자 기준 연 3~4% 수준인 신용대출 금리가 더 뛸 수 있다”며 “금리가 올라가면 신용대출 수요는 더욱 위축될 것”이라고 말했다.

김대훈 기자 daepun@hankyung.com

집단대출 줄고 주담대는 ‘더 줄어’

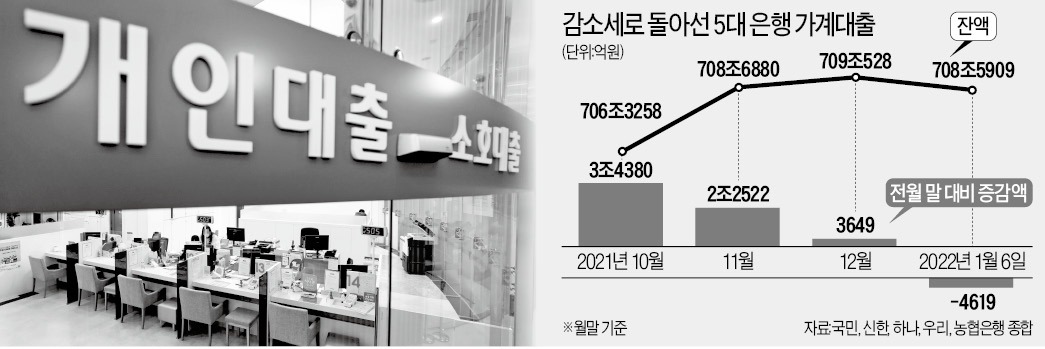

9일 국민·신한·하나·우리·농협은행 등 5대 은행에 따르면 이들 은행의 지난 6일 기준 가계대출 잔액은 708조5909억원으로 전년 말(709조528억원) 대비 4619억원 감소했다. 새해를 기점으로 주요 은행이 멈췄던 대출을 다시 취급하는 ‘총량 리셋’과 우대금리를 복원해 소비자를 끌어들이고 있음에도 대출 수요가 대폭 줄어든 것이다.주담대 잔액은 6일 기준 505조1992억원으로 전년 말 대비 2054억원 감소했고, 개인 신용대출(139조4727억원) 잔액도 전년 말 대비 845억원 줄었다. 5대 은행 신용대출 잔액은 지난달 1조5766억원 줄어든 데 이어 두 달 연속 감소세를 보였다.

가계대출은 신용대출과 전세대출을 포함한 주담대, 집단대출로 구성된다. 집단대출 잔액이 지난해 말 대비 1720억원 줄었는데, 이는 소비자가 새로 받아간 집단대출보다 입주 시점에서 주담대로 전환한 집단대출이 더 많다는 것을 의미한다. 은행 관계자는 “집단대출 잔액 감소는 주담대 증가 요인”이라며 “그럼에도 주담대가 줄었다는 것은 최근 주택 매매건수가 대폭 줄어드는 등 주택 경기 침체로 대출 수요가 급격히 줄었다는 의미”라고 말했다.

“돈값 다시 비싸진다”

신용대출 감소세는 당분간 지속될 가능성이 높다. 지난해 12월부터 이어진 두 달 연속 감소세는 작년 초와 비교해 180도 달라진 것이다. 2021년 1월 7일 기준 신용대출은 전년 말(133조6482억원)과 비교해 4534억원 증가했다. 암호화폐와 증시 활황 여파로 ‘빚투(빚내서 투자)’가 몰린 영향이었다. 그러나 올해는 자산시장이 시들해지면서 대출 수요가 확 꺾였다. 은행 관계자는 “1월에는 직장인들이 연말 보너스로 기존 대출을 갚는 사례가 많아 대출 잔액이 줄어드는 현상이 나타난다”고 설명했다.은행들은 봄철 본격적인 이사철이 도래해 전세자금 대출 수요가 자연스레 증가하기 전까지는 가계대출에 ‘반전’이 나타나지 않을 것으로 보고 있다. 최근 인플레이션 우려가 커지면서 한국은행과 미국 중앙은행(Fed)이 기준금리 인상을 예고하고 있는 것도 대출 수요를 줄이는 요인이다.

올 1월부터 대출 잔액 2억원이 넘는 개인에게 총부채원리금상환비율(DSR) 규제가 도입되는 등 가계대출 규제는 더욱 강화됐다. 은행 관계자는 “기준금리가 한 차례 더 오른다면 현재 고신용자 기준 연 3~4% 수준인 신용대출 금리가 더 뛸 수 있다”며 “금리가 올라가면 신용대출 수요는 더욱 위축될 것”이라고 말했다.

김대훈 기자 daepun@hankyung.com

관련뉴스