신한금융투자는 25일 제테마에 대해 지난해 4분기 주력 품목인 필러와 보툴리눔 톡신 매출이 고르게 성장하며 호실적을 달성했다고 평가했다. 올해도 실적 성장을 이어갈 것이란 전망이다. 투자의견 ‘매수’와 목표주가 2만7000원을 유지했다.

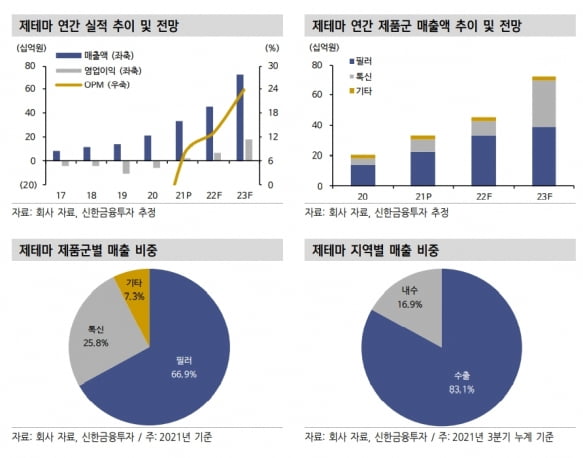

제테마는 2021년 4분기 별도 재무제표 기준으로 매출 102억원, 영업이익 17억원을 기록했다. 각각 전년 동기 대비 14.6%와 24.0% 증가한 수치다. 순이익은 전년 동기 대비 6935.2% 폭증한 119억원을 기록했다. 전환사채 발행분에 대한 평가이익(약 120억원)이 반영되면서다.

이동건 연구원은 “필러와 톡신 매출이 고르게 성장하며, 매출과 영업이익 모두 신한금융투자 추정치보다 각각 4.2%와 43.7%를 웃도는 호실적을 냈다”고 말했다.

작년 4분기 필러 매출은 61억원으로 전년 동기 대비 1.2%, 전분기 대비 35.3% 증가했다. 내수 매출은 코로나19 재확산 여파로 성장이 제한됐지만, 유럽 중심의 해외 매출이 늘었다.

톡신은 33억원의 매출로 전년 동기 대비 26.7% 증가했다. 해외 수요 증가에 고성장을 이어가고 있다는 설명이다.

올 1분기에도 호실적을 지속할 것으로 내다봤다. 1분기 매출과 영업이익은 각각 112억원과 14억원으로 추정했다. 전년 동기 대비 각각 49.3%와 48.1% 증가한 수치다. 이 연구원은 “올 1분기에도 작년 4분기에 이어 계절적 성수기에 따른 필러 톡신 매출 성장세가 지속될 것”이라고 했다.

2022년 연간 매출과 영업이익은 각각 455억원과 58억원으로 예상했다. 지난해보다 매출은 36.8%, 영업이익은 156.5% 늘어날 것이란 추정이다. 영업이익률은 12.8%로 추산했다.

이 연구원은 “코로나19로 위축됐던 미용에 대한 수요가 증가함에 따라 필러와 톡신 매출 모두 성장세를 이어갈 것”이라며 “오는 2~3월 필러 증설을 마친 후 하반기부터 본격적인 생산이 이뤄지는 만큼, 향후 수요 증가폭에 따라 실적 추정치의 추가 상향 여지가 있다”고 분석했다.

이어 “제테마의 주가는 러시아 코로나19 백신 ‘스푸트니크V’ 위탁생산 이슈로 상승 이후 하락 중”이라며 “하지만 스푸트니크V 위탁생산 가치를 배제하고 본업인 필러 톡신 가치만으로도 투자매력은 높다”고 했다.

2022년 매출 성장으로 영업지렛대(레버리지) 효과가 본격화되고, 내년에는 고성장의 시작이 될 국내 및 브라질 톡신 시장 진출도 예정됐다고 했다. 지금은 스푸트니크V 관련 잡음(노이즈)에 가려진 진가에 주목할 시점이란 판단이다.

김예나 기자

제테마는 2021년 4분기 별도 재무제표 기준으로 매출 102억원, 영업이익 17억원을 기록했다. 각각 전년 동기 대비 14.6%와 24.0% 증가한 수치다. 순이익은 전년 동기 대비 6935.2% 폭증한 119억원을 기록했다. 전환사채 발행분에 대한 평가이익(약 120억원)이 반영되면서다.

이동건 연구원은 “필러와 톡신 매출이 고르게 성장하며, 매출과 영업이익 모두 신한금융투자 추정치보다 각각 4.2%와 43.7%를 웃도는 호실적을 냈다”고 말했다.

작년 4분기 필러 매출은 61억원으로 전년 동기 대비 1.2%, 전분기 대비 35.3% 증가했다. 내수 매출은 코로나19 재확산 여파로 성장이 제한됐지만, 유럽 중심의 해외 매출이 늘었다.

톡신은 33억원의 매출로 전년 동기 대비 26.7% 증가했다. 해외 수요 증가에 고성장을 이어가고 있다는 설명이다.

올 1분기에도 호실적을 지속할 것으로 내다봤다. 1분기 매출과 영업이익은 각각 112억원과 14억원으로 추정했다. 전년 동기 대비 각각 49.3%와 48.1% 증가한 수치다. 이 연구원은 “올 1분기에도 작년 4분기에 이어 계절적 성수기에 따른 필러 톡신 매출 성장세가 지속될 것”이라고 했다.

2022년 연간 매출과 영업이익은 각각 455억원과 58억원으로 예상했다. 지난해보다 매출은 36.8%, 영업이익은 156.5% 늘어날 것이란 추정이다. 영업이익률은 12.8%로 추산했다.

이 연구원은 “코로나19로 위축됐던 미용에 대한 수요가 증가함에 따라 필러와 톡신 매출 모두 성장세를 이어갈 것”이라며 “오는 2~3월 필러 증설을 마친 후 하반기부터 본격적인 생산이 이뤄지는 만큼, 향후 수요 증가폭에 따라 실적 추정치의 추가 상향 여지가 있다”고 분석했다.

이어 “제테마의 주가는 러시아 코로나19 백신 ‘스푸트니크V’ 위탁생산 이슈로 상승 이후 하락 중”이라며 “하지만 스푸트니크V 위탁생산 가치를 배제하고 본업인 필러 톡신 가치만으로도 투자매력은 높다”고 했다.

2022년 매출 성장으로 영업지렛대(레버리지) 효과가 본격화되고, 내년에는 고성장의 시작이 될 국내 및 브라질 톡신 시장 진출도 예정됐다고 했다. 지금은 스푸트니크V 관련 잡음(노이즈)에 가려진 진가에 주목할 시점이란 판단이다.

김예나 기자

관련뉴스