신한금융투자는 3일 한미약품에 대해 지난해 4분기 시장 예상치(컨센서스)를 웃도는 깜짝 실적(어닝 서프라이즈)을 냈다고 했다. 투자의견 ‘매수’와 목표주가 32만원을 유지했다.

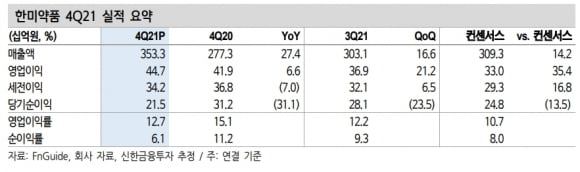

한미약품은 2021년 4분기 연결 재무제표 기준으로 매출 3533억원, 영업이익 447억원을 기록했다. 전년 대비 각각 27.4%와 6.6% 증가한 수치다. 컨센서스 대비 매출은 14%, 영업이익은 35%를 웃돈 어닝 서프라이즈다.

주력 제품들의 탄탄한 매출 성장과 자회사 북경한미의 실적 호조가 실적을 이끌었다. 한미약품의 개별 매출 및 영업이익은 각각 2739억원과 241억원을 기록했다. 한미약품의 주력 품목인 ‘아모잘탄’과 ‘로수젯’은 2020년에 이어 2년 연속 1000억원대 매출을 달성했고, ‘에소메졸’ ‘한미탐스’ 등도 두 자릿수대 매출 성장을 했다.

이동건 연구원은 “‘로사르탄’ 회수 조치와 관련해 선제적으로 회수한 ‘아모잘탄’의 반사수혜로, 경쟁사들 대비 탄탄한 매출 성장을 기록했다”고 말했다. 한미약품은 지난해 9월 식품의약품안전처가 로사르탄 성분의 제품들의 아지도(Azido) 불순물(AZBT, LAZ-A)에 대한 추가 검사를 지시하기 이전에 생산했던 제품을 선제적으로 회수했다. 이후에는 알려진 모든 불순물들에 대한 시험 검사로 품질이 확인된 제품들만 공급했다는 설명이다.

4분기 기술료 수익은 ‘HM43239’의 기술이전 계약금 유입 등으로 전년 동기 대비 330% 증가한 219억원을 달성했다.

자회사 북경한미의 매출 및 영업이익은 각각 804억원과 198억원을 기록했다. 전년 동기 대비 각각 15.8%와 3.6% 증가했다. 계절적 성수기에 따라 주력 품목인 호흡기계 약물이 실적 호조를 보였고, 코로나19 이후 급감했던 실적이 완전히 회복됐다는 판단이다.

올해도 주력 품목들은 안정적인 성장세를 이어갈 것으로 봤다. 자회사 역시 코로나19 영향에서 벗어나 매출 성장을 이끌 것으로 예상했다. 2022년 매출과 영업이익은 지난해보다 6.5%와 1.7% 늘어난 1조2848억원과 1296억원으로 추산했다. 주력 후보물질(파이프라인)들의 임상 진전에 따라 연구개발비는 늘어날 것으로 봤다. 기술료 수익은 186억원으로 전망했다.

다수의 연구개발(R&D) 성과 공개로 주가는 재평가될 것으로 기대했다. 이 연구원은 “트리플 아고니스트의 비알콜성지방간염(NASH) 임상 2b상 중간결과를 공개하고, 듀얼 아고니스트의 NASH 대상 2a상을 마칠 것”이라며 “‘오락솔’의 영국 전이성 유방암 허가심사 결과 발표, 롤론티스의 바이오의약품 품목허가신청서(BLA) 재신청 등이 예상되는 만큼 관련 결과에 주목할 시점”이라고 했다.

김예나 기자

한미약품은 2021년 4분기 연결 재무제표 기준으로 매출 3533억원, 영업이익 447억원을 기록했다. 전년 대비 각각 27.4%와 6.6% 증가한 수치다. 컨센서스 대비 매출은 14%, 영업이익은 35%를 웃돈 어닝 서프라이즈다.

주력 제품들의 탄탄한 매출 성장과 자회사 북경한미의 실적 호조가 실적을 이끌었다. 한미약품의 개별 매출 및 영업이익은 각각 2739억원과 241억원을 기록했다. 한미약품의 주력 품목인 ‘아모잘탄’과 ‘로수젯’은 2020년에 이어 2년 연속 1000억원대 매출을 달성했고, ‘에소메졸’ ‘한미탐스’ 등도 두 자릿수대 매출 성장을 했다.

이동건 연구원은 “‘로사르탄’ 회수 조치와 관련해 선제적으로 회수한 ‘아모잘탄’의 반사수혜로, 경쟁사들 대비 탄탄한 매출 성장을 기록했다”고 말했다. 한미약품은 지난해 9월 식품의약품안전처가 로사르탄 성분의 제품들의 아지도(Azido) 불순물(AZBT, LAZ-A)에 대한 추가 검사를 지시하기 이전에 생산했던 제품을 선제적으로 회수했다. 이후에는 알려진 모든 불순물들에 대한 시험 검사로 품질이 확인된 제품들만 공급했다는 설명이다.

4분기 기술료 수익은 ‘HM43239’의 기술이전 계약금 유입 등으로 전년 동기 대비 330% 증가한 219억원을 달성했다.

자회사 북경한미의 매출 및 영업이익은 각각 804억원과 198억원을 기록했다. 전년 동기 대비 각각 15.8%와 3.6% 증가했다. 계절적 성수기에 따라 주력 품목인 호흡기계 약물이 실적 호조를 보였고, 코로나19 이후 급감했던 실적이 완전히 회복됐다는 판단이다.

올해도 주력 품목들은 안정적인 성장세를 이어갈 것으로 봤다. 자회사 역시 코로나19 영향에서 벗어나 매출 성장을 이끌 것으로 예상했다. 2022년 매출과 영업이익은 지난해보다 6.5%와 1.7% 늘어난 1조2848억원과 1296억원으로 추산했다. 주력 후보물질(파이프라인)들의 임상 진전에 따라 연구개발비는 늘어날 것으로 봤다. 기술료 수익은 186억원으로 전망했다.

다수의 연구개발(R&D) 성과 공개로 주가는 재평가될 것으로 기대했다. 이 연구원은 “트리플 아고니스트의 비알콜성지방간염(NASH) 임상 2b상 중간결과를 공개하고, 듀얼 아고니스트의 NASH 대상 2a상을 마칠 것”이라며 “‘오락솔’의 영국 전이성 유방암 허가심사 결과 발표, 롤론티스의 바이오의약품 품목허가신청서(BLA) 재신청 등이 예상되는 만큼 관련 결과에 주목할 시점”이라고 했다.

김예나 기자

관련뉴스