KB증권은 28일 유한양행에 대해 올해는 실적보다 연구개발(R&D) 관련 동력(모멘텀)이 기대된다고 했다. 투자의견 ‘매수’를 유지하고, 목표주가를 기존 8만6000원에서 7만5000원으로 낮췄다.

유한양행은 2021년 4분기에 연결 재무제표 기준 매출 4240억원, 영업이익 48억원을 냈다. 전년 대비 각각 8.1%와 82.5% 감소한 수치다. 매출과 영업이익 모두 시장 예상치(컨센서스)를 밑돌았다.

전문의약품(ETC)과 일반의약품(OTC), 생활건강사업에서는 전년보다 각각 8.5%, 12.2%, 35.6% 증가한 양호한 실적을 냈다. 반면 수출과 기술료수익이 각각 28.5%와 82.8% 크게 감소해, 영업이익률이 1.1%에 그쳤다.

김태희 연구원은 “기술료수익이 2020년 4분기보다 644억원 줄었고, 유산균 신제품 ‘와이즈바이옴’과 동물 관련 신사업에 대한 광고비가 증가했기 때문”이라고 말했다.

2022년 매출과 영업이익은 각각 1조8190억원과 797억원으로, 작년보다 7.8%와 64.0% 늘 것으로 추정했다. 매출은 각 사업부의 고른 성장세가 예상되지만, 기술료수익 감소와 영업활동(마케팅) 비용 증가로 영업이익률은 4.4%에 그칠 것으로 추산했다.

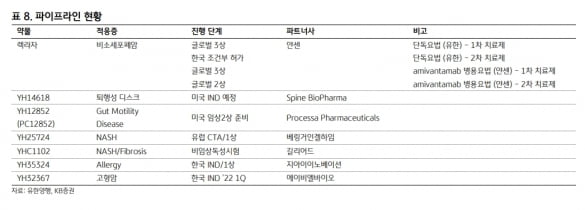

이에 올해는 실적보다 R&D 모멘텀에 관심을 가져야 한다는 판단이다. 2022년에는 ‘레이저티닙’의 단독 임상 3상 결과 및 아미반타맙과 병용 임상 결과가 나올 정이다.

또 베링거인겔하임이 진행 중인 비알콜성지방간염(NASH) 치료제(YH25724)의 1a상 완료와 스파인 바이오파마에 기술이전한 퇴행성 디스크 치료제(YH14618)의 3상 신청 계획이 있다. 에이비엘바이오에서 도입한 이중항체(YH32367)의 1상 진입도 기대했다.

김 연구원은 “다양한 R&D 이벤트가 예정돼 있어 투자의견은 유지하고, 마케팅 비용 증가로 수익성은 낮아질 것으로 예상되면서 목표주가를 낮췄다”고 설명했다.

김예나 기자

유한양행은 2021년 4분기에 연결 재무제표 기준 매출 4240억원, 영업이익 48억원을 냈다. 전년 대비 각각 8.1%와 82.5% 감소한 수치다. 매출과 영업이익 모두 시장 예상치(컨센서스)를 밑돌았다.

전문의약품(ETC)과 일반의약품(OTC), 생활건강사업에서는 전년보다 각각 8.5%, 12.2%, 35.6% 증가한 양호한 실적을 냈다. 반면 수출과 기술료수익이 각각 28.5%와 82.8% 크게 감소해, 영업이익률이 1.1%에 그쳤다.

김태희 연구원은 “기술료수익이 2020년 4분기보다 644억원 줄었고, 유산균 신제품 ‘와이즈바이옴’과 동물 관련 신사업에 대한 광고비가 증가했기 때문”이라고 말했다.

2022년 매출과 영업이익은 각각 1조8190억원과 797억원으로, 작년보다 7.8%와 64.0% 늘 것으로 추정했다. 매출은 각 사업부의 고른 성장세가 예상되지만, 기술료수익 감소와 영업활동(마케팅) 비용 증가로 영업이익률은 4.4%에 그칠 것으로 추산했다.

이에 올해는 실적보다 R&D 모멘텀에 관심을 가져야 한다는 판단이다. 2022년에는 ‘레이저티닙’의 단독 임상 3상 결과 및 아미반타맙과 병용 임상 결과가 나올 정이다.

또 베링거인겔하임이 진행 중인 비알콜성지방간염(NASH) 치료제(YH25724)의 1a상 완료와 스파인 바이오파마에 기술이전한 퇴행성 디스크 치료제(YH14618)의 3상 신청 계획이 있다. 에이비엘바이오에서 도입한 이중항체(YH32367)의 1상 진입도 기대했다.

김 연구원은 “다양한 R&D 이벤트가 예정돼 있어 투자의견은 유지하고, 마케팅 비용 증가로 수익성은 낮아질 것으로 예상되면서 목표주가를 낮췄다”고 설명했다.

김예나 기자

관련뉴스