건설 규제 완화 기대에 간판 건설사들이 재조명받고 있다. 중대재해처벌법·원자재값 상승·회사채 금리 인상 등의 ‘삼중고’ 에도 불구하고 민간 주도 부동산 공급 확대의 수혜가 재건축·재개발에 강점이 있는 핵심 건설사에 집중될 것으로 기대되고 있어서다. 증권가에서도 일부 대형 건설사의 목표주가를 상향 조정하며 건설주를 주목하고 있다.

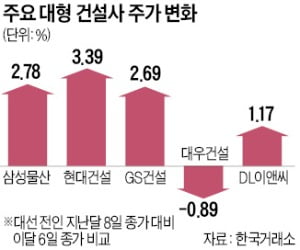

6일 한국거래소에 따르면 지난달 9일 대통령 선거를 기점으로 건설사 주가가 상승 흐름을 보이고 있다. 삼성물산 주가는 대선 직전인 지난달 8일 이후 이날까지 2.78% 상승했다. 현대건설과 GS건설도 이 기간 비슷한 수준인 3.39%, 2.69% 올랐다. 철거 건물 붕괴 사고로 서울시로부터 영업정지 처분을 받은 HDC현대산업개발과 중흥그룹에 인수된 대우건설을 빼면 상위권 건설사 대부분의 주가는 대선 이후 상승세를 띠고 있다. 건설사는 코로나19 장기화에도 다른 업종에 비해 비교적 탄탄한 실적을 보였지만 성장 한계에 대한 우려 탓에 주가는 지지부진한 모습을 보였다.

6일 한국거래소에 따르면 지난달 9일 대통령 선거를 기점으로 건설사 주가가 상승 흐름을 보이고 있다. 삼성물산 주가는 대선 직전인 지난달 8일 이후 이날까지 2.78% 상승했다. 현대건설과 GS건설도 이 기간 비슷한 수준인 3.39%, 2.69% 올랐다. 철거 건물 붕괴 사고로 서울시로부터 영업정지 처분을 받은 HDC현대산업개발과 중흥그룹에 인수된 대우건설을 빼면 상위권 건설사 대부분의 주가는 대선 이후 상승세를 띠고 있다. 건설사는 코로나19 장기화에도 다른 업종에 비해 비교적 탄탄한 실적을 보였지만 성장 한계에 대한 우려 탓에 주가는 지지부진한 모습을 보였다.

하지만 대선 이후 주가 흐름이 달라졌다. 이민재 NH투자증권 연구원은 “새 정부의 부동산 정책 특징 중 하나는 신규 부지가 아닌, 30년 이상 된 노후 단지를 적극 활용할 예정이라는 것”이라며 “일반적으로 재건축 대상 단지는 인지도 높은 브랜드를 유치하고 싶어 하기 때문에 대형 건설사에 상대적으로 유리하다”고 말했다.

증권사들은 앞다퉈 대형 건설사의 목표주가를 상향 조정하고 있다. 이베스트투자증권은 지난 5일 GS건설의 목표주가를 종전 4만4550원에서 6만5000원으로 상향 조정했다. 안전 규제 강화와 원자재 가격 상승으로 공사비가 늘어 마진율이 낮아질 수 있지만, 새 정부가 도시 정비 사업을 추진하는 과정에서 집중적인 수혜를 입을 수 있다는 판단에서다.

NH투자증권 역시 4만6600원이었던 GS건설의 목표주가를 5만5000원으로 제시했다. 재건축 확대 기조에서 ‘자이’ 단일 브랜드를 고수하는 GS건설이 상대적으로 유리하다는 이유에서다. 이베스트투자증권은 ‘힐스테이트, 디에이치’ 브랜드를 갖고 있는 현대건설의 목표주가를 지난달 대선 직후 기존 4만9450원에서 7만원으로 상향 조정했다.

김은정 기자 kej@hankyung.com

6일 한국거래소에 따르면 지난달 9일 대통령 선거를 기점으로 건설사 주가가 상승 흐름을 보이고 있다. 삼성물산 주가는 대선 직전인 지난달 8일 이후 이날까지 2.78% 상승했다. 현대건설과 GS건설도 이 기간 비슷한 수준인 3.39%, 2.69% 올랐다. 철거 건물 붕괴 사고로 서울시로부터 영업정지 처분을 받은 HDC현대산업개발과 중흥그룹에 인수된 대우건설을 빼면 상위권 건설사 대부분의 주가는 대선 이후 상승세를 띠고 있다. 건설사는 코로나19 장기화에도 다른 업종에 비해 비교적 탄탄한 실적을 보였지만 성장 한계에 대한 우려 탓에 주가는 지지부진한 모습을 보였다.하지만 대선 이후 주가 흐름이 달라졌다. 이민재 NH투자증권 연구원은 “새 정부의 부동산 정책 특징 중 하나는 신규 부지가 아닌, 30년 이상 된 노후 단지를 적극 활용할 예정이라는 것”이라며 “일반적으로 재건축 대상 단지는 인지도 높은 브랜드를 유치하고 싶어 하기 때문에 대형 건설사에 상대적으로 유리하다”고 말했다.

증권사들은 앞다퉈 대형 건설사의 목표주가를 상향 조정하고 있다. 이베스트투자증권은 지난 5일 GS건설의 목표주가를 종전 4만4550원에서 6만5000원으로 상향 조정했다. 안전 규제 강화와 원자재 가격 상승으로 공사비가 늘어 마진율이 낮아질 수 있지만, 새 정부가 도시 정비 사업을 추진하는 과정에서 집중적인 수혜를 입을 수 있다는 판단에서다.

NH투자증권 역시 4만6600원이었던 GS건설의 목표주가를 5만5000원으로 제시했다. 재건축 확대 기조에서 ‘자이’ 단일 브랜드를 고수하는 GS건설이 상대적으로 유리하다는 이유에서다. 이베스트투자증권은 ‘힐스테이트, 디에이치’ 브랜드를 갖고 있는 현대건설의 목표주가를 지난달 대선 직후 기존 4만9450원에서 7만원으로 상향 조정했다.

김은정 기자 kej@hankyung.com

관련뉴스