새마을금고와 신협, 저축은행 등이 시중은행보다 연 0.5%포인트가량 높은 이자를 내세워 시중은행들보다 더 빠른 속도로 예·적금 고객을 끌어모으고 있다. 은행처럼 모바일 앱으로 편리하게 예·적금에 가입할 수 있고 5000만원까지 예금자 보호가 된다는 점도 소비자들이 2금융권에 몰리는 이유로 풀이된다.

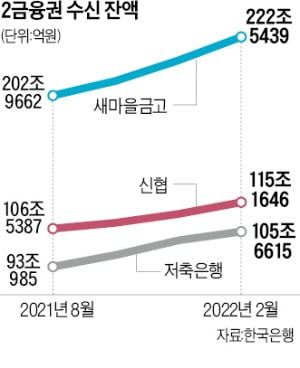

11일 한국은행에 따르면 새마을금고의 지난 2월 말 기준 총수신 잔액(개인·법인 합계)은 전달(218조6859억원)보다 4조원가량 늘어난 222조5439억원을 기록했다.

11일 한국은행에 따르면 새마을금고의 지난 2월 말 기준 총수신 잔액(개인·법인 합계)은 전달(218조6859억원)보다 4조원가량 늘어난 222조5439억원을 기록했다.

한은의 기준금리 인상이 본격 시작된 작년 8월(202조9662억원)과 비교해선 6개월 만에 7.7% 증가했다. 같은 기간 은행권 전체 수신 합계 증가율(4.1%)을 웃돈다.

신협과 저축은행의 예·적금 상품도 불티나게 팔리고 있다. 신협의 총수신은 작년 8월 106조5387억원에서 올 2월 115조1646억원으로, 저축은행권은 93조985억원에서 105조6615억원으로 늘었다. 증가율은 각각 8.1%, 13.5%에 달한다. 최대 저축은행인 SBI저축은행의 정기예금 잔액은 작년 말 9조9268억원에서 올 1분기 말 10조8446억원으로 1조원 가까이 증가했다.

한은이 집계한 시중은행의 3월 기준 정기예금(1년 만기) 평균 금리는 연 1.93%에 불과하다. 저축은행(연 2.50%), 새마을금고·신협(연 2.43%)보다 최고 0.5%포인트 낮다.

금융권 관계자는 “은행들은 채권 발행 등 자금 조달 창구가 다양하지만 2금융권은 대부분 예·적금 등 수신에 의존한다”며 “2금융권은 ‘대출 실탄’ 등 운용 자금을 마련하기 위해 은행보다 더 높은 이자를 제공할 수밖에 없다”고 했다.

한은이 지난달 기준금리를 연 1.25%에서 1.5%로 올린 뒤 시중은행이 주요 예·적금 상품 금리를 최대 0.4%포인트 인상했지만 여전히 2금융권의 이자율엔 못 미친다. 금융감독원 금융상품통합비교공시에 따르면 이날 은행·저축은행 상품 중 금리가 가장 높은 상품(우대금리 포함)은 연 2.96%의 이자를 주는 머스트삼일저축은행의 비대면 정기예금이다.

OK저축은행(연 2.85%)과 SBI저축은행(연 2.75%) 등 대형 저축은행들도 최고 이자율이 연 3%에 육박하는 정기예금을 판매하고 있다. 반면 국민은행 KB 더블모아 예금(연 2.3%), 신한은행 아름다운 용기 정기예금(연 2.2%) 등 시중은행의 최고 금리는 연 2%대 초반에 머물러 있다.

이인혁 기자 twopeople@hankyung.com

11일 한국은행에 따르면 새마을금고의 지난 2월 말 기준 총수신 잔액(개인·법인 합계)은 전달(218조6859억원)보다 4조원가량 늘어난 222조5439억원을 기록했다.한은의 기준금리 인상이 본격 시작된 작년 8월(202조9662억원)과 비교해선 6개월 만에 7.7% 증가했다. 같은 기간 은행권 전체 수신 합계 증가율(4.1%)을 웃돈다.

신협과 저축은행의 예·적금 상품도 불티나게 팔리고 있다. 신협의 총수신은 작년 8월 106조5387억원에서 올 2월 115조1646억원으로, 저축은행권은 93조985억원에서 105조6615억원으로 늘었다. 증가율은 각각 8.1%, 13.5%에 달한다. 최대 저축은행인 SBI저축은행의 정기예금 잔액은 작년 말 9조9268억원에서 올 1분기 말 10조8446억원으로 1조원 가까이 증가했다.

한은이 집계한 시중은행의 3월 기준 정기예금(1년 만기) 평균 금리는 연 1.93%에 불과하다. 저축은행(연 2.50%), 새마을금고·신협(연 2.43%)보다 최고 0.5%포인트 낮다.

금융권 관계자는 “은행들은 채권 발행 등 자금 조달 창구가 다양하지만 2금융권은 대부분 예·적금 등 수신에 의존한다”며 “2금융권은 ‘대출 실탄’ 등 운용 자금을 마련하기 위해 은행보다 더 높은 이자를 제공할 수밖에 없다”고 했다.

한은이 지난달 기준금리를 연 1.25%에서 1.5%로 올린 뒤 시중은행이 주요 예·적금 상품 금리를 최대 0.4%포인트 인상했지만 여전히 2금융권의 이자율엔 못 미친다. 금융감독원 금융상품통합비교공시에 따르면 이날 은행·저축은행 상품 중 금리가 가장 높은 상품(우대금리 포함)은 연 2.96%의 이자를 주는 머스트삼일저축은행의 비대면 정기예금이다.

OK저축은행(연 2.85%)과 SBI저축은행(연 2.75%) 등 대형 저축은행들도 최고 이자율이 연 3%에 육박하는 정기예금을 판매하고 있다. 반면 국민은행 KB 더블모아 예금(연 2.3%), 신한은행 아름다운 용기 정기예금(연 2.2%) 등 시중은행의 최고 금리는 연 2%대 초반에 머물러 있다.

이인혁 기자 twopeople@hankyung.com

관련뉴스