흥국증권은 23일 JW중외제약에 대해 올해 주요 제품의 매출 증가에 힘입어 실적 전환(턴어라운드)이 가능할 것이라고 전망했다. 투자의견 ‘매수’와 목표주가 3만6000원을 제시했다.

올 1분기는 매출 1563억원과 영업이익 133억원을 기록했다. 전년 동기 대비 각각 10%와 42.2% 늘었다.

고지혈증치료제 ‘리바로’, 영양수액제 ‘엔커버’, 류머티즘관절염치료제인 ‘악템라’ 등의 전년 동기 대비 성장세가 두드러졌다. 작년 10월에 출시한 리바로젯의 1분기 매출은 47억원을 기록했다.

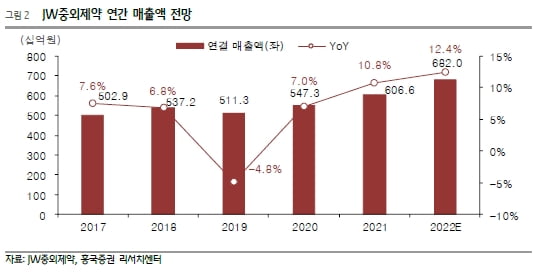

2022년 매출은 6820억원을 예상했다. 주요 제품의 매출 증가와 악성재고 손실처리 완료 등에 전년 대비 12.4% 증가할 것이란 예상이다. 영업이익은 670억원으로 114.9% 늘어날 것으로 봤다.

코로나19로 감소했던 수액제 매출은 정상화되며 전년 대비 8% 늘어난 876억원을 기록할 것이란 추산이다. 주력 제품인 리바로는 자체 생산으로 전환한 효과로 실적 개선에 기여할 것으로 예상했다. 신제품인 리바로젯은 국내 유일한 피타바스타틴 및 에제티미브의 복합제로 꾸준히 성장할 것이라고 했다.

악성 재고이 손실 처리를 모두 마쳤다는 점도 실적 개선이 기대되는 이유라고 했다.

JW중외제약은 2019년과 2020년에 영업손실을 기록했다. 발사르탄 발암 추정물질 검출과 관련해 건강보험관리공단에 손해배상액을 납부하고, 재고자산 폐기 손실이 발생했다. 전성분표시제 시행으로 인한 기존 생산 품목 반품 및 폐기 등의 처리도 지난 2년 간 진행했다.

이나경 연구원은 ”악성 재고의 손실 처리를 모두 마쳤고 추징세액과 같은 일회성 비용도 없을 예정”이라며 “혈우병치료제인 헴리브라의 급여 지정 또한 올해 실적개선에 기여할 것”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

관련뉴스