현대중공업그룹, 삼성중공업, 대우조선해양 등 국내 조선 ‘빅3’가 지난해부터 이어지는 수주호황에도 좀처럼 적자의 늪에서 벗어나지 못하고 있다. 조선 3사는 올 들어 7개월만에 올해 수주 목표치의 평균 90%를 달성했지만, 1분기에 이어 2분기에도 일제히 영업손실을 냈다.

조선업 장기불황으로 인한 저가수주에 따른 영향이 실적에 반영되고 있는 가운데 조선용 후판(선박에 쓰이는 두께 6㎜ 이상의 두꺼운 철판) 가격 상승이 수익성 개선을 지연시키고 있다는 분석이 나온다.

○또 일제히 적자 낸 조선사

31일 조선업계에 따르면 현대중공업그룹의 조선 지주사인 한국조선해양은 올 2분기 매출 4조1886억, 영업손실 2651억원을 올렸다. 매출은 선박 건조물량이 늘어나면서 전 분기 대비 7.2% 늘었지만 영업이익은 후판 가격 상승을 비롯한 일회성 요인으로 전 분기(-3963억원)에 이어 적자를 냈다.

당초 시장에선 한국조선해양이 2분기 흑자전환했을 것이라는 가능성이 점쳐지기도 했다. 하지만 후판 가격 인상에 따른 일회성 손실충당금이 대거 반영되면서 흑자전환 시기가 미뤄졌다. 다만 2분기도 일회성 비용을 제외하면 BEP(손익분기점) 수준이라는 것이 회사측의 설명이다.

한국조선해양은 지난 29일 2분기 컨퍼런스콜에서 “당초 4분기 흑자전환을 예상했으나 3분기부터 흑자전환이 가능할 것으로 보고 있다”고 말했다. 그러면서 “흑자 폭이 크지는 않지만 흑자전환 자체가 뜻 깊은 것이 아닐까 보고 있다”며 “4분기에는 흑자 폭도 커질 것”이라고 내다봤다.

삼성중공업은 올 2분기 매출 1조 4262억원, 영업손실 2558억원을 올렸다. 매출은 전 분기 대비 3.9% 줄었고, 영업손실은 169.5% 늘었다. 러시아·우크라이나 전쟁 발발 이후 설계 단계였던 러시아 프로젝트들의 생산 착수가 지연되면서 계획 대비 매출 차질이 발생했다.

영업손실은 후판가격 하락폭을 보수적으로 반영하면서 원가 인상분 1800억원을 추가로 손실 충당금으로 반영한 결과 전 분기 대비 늘었다는 것이 회사측의 설명이다. 다만 회사측은 2분기 세전이익은 321억원으로, 2017년 3분기 이후 19분기만에 흑자로 전환했다고 밝혔다. 삼성중공업 관계자는 “현재 2.5년치 이상의 건조물량을 이미 확보한 상태”라며 “수익성 중심의 선별 수주 및 일감 확보에 더욱 집중해 나갈 계획”이라고 말했다.

올 1분기에 4701억원의 영업손실을 낸 대우조선해양의 2분기 실적은 안갯속이다. 시장에선 당초 대우조선이 올 1분기보다 대폭 개선된 750억원 가량의 영업손실을 낼 것으로 추정했다. 하지만 51일간에 걸친 하청노조의 파업으로 8165억원에 달하는 매출 손실을 입으면서 2분기 실적이 더욱 악화될 수 있다는 관측이 나온다.

○선박 수주는 목표치 채우기도

조선 3사가 일제히 적자 늪에서 벗어나지 못하고 있는 것과 달리 선박 수주는 연일 신기록 행진을 이어가고 있다. 영국의 조선해운시황 분석업체 클락슨리서치에 따르면 국내 조선업체는 지난해 1744만CGT(표준선환산톤수)를 수주하며, 중국에 이어 2위를 차지했다. 특히 지난해 수주는 2013년 1845만CGT 이후 8년만에 최대치를 기록했다. 올 상반기엔 994만CGT(점유율 46%)을 수주하며, 중국(926만CGT·43%)을 누르고 1위에 올라섰다. 상반기 수주 1위는 2018년 이후 4년 만이다.

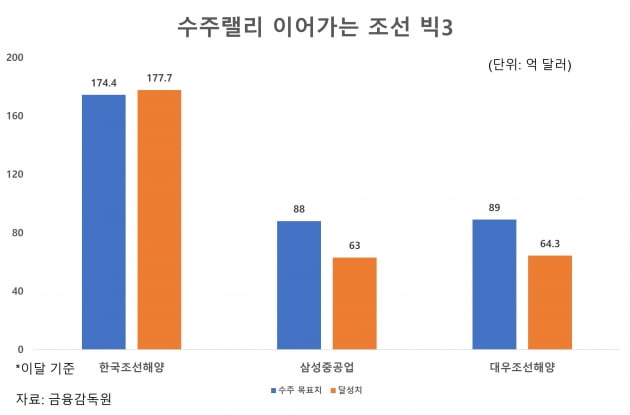

국내 조선 3사는 이달 중순까지 305억달러의 수주 실적을 올려 연간 합산 수주목표(351억4000만달러)의 86.8%를 달성했다. 한국조선해양은 177억7000만달러를 수주해 올해 목표치(174억4000만달러)를 7개월만에 넘어섰다. 같은 기간 삼성중공업은 목표액 88억달러의 71.6%에 달하는 63억달러, 대우조선은 목표액 89억달러의 72.2%에 이르는 64억3000만달러를 수주했다.

한국조선해양뿐 아니라 삼성중공업과 대우조선도 올해 목표치를 넘어설 것이 확실시된다. 조선 3사는 이미 향후 2.5~3년간의 건조 물량을 확보한 것으로 알려졌다.

다만 이 같은 수주가 조선 3사 실적에 반영되기까지는 2년 후에나 가능할 전망이다. 선박 수주 후 설계부터 건조, 인도까지 2년이 걸리기 때문이다. 이 기간 조선사는 선박 건조 진행률에 따라 건조 대금을 나눠 받고, 실적 반영은 최종 인도 후에 계산된다.

지난해 4분기부터 발생한 손실은 2년 전인 2019~2020년 수주물량에서 비롯됐다는 뜻이다. 당시 신규 선박 발주규모가 저조한 상황에서 낮은 가격에 수주했는데, 후판 가격이 치솟으면서 손실규모가 더욱 커진 것이다.

올 하반기부터는 코로나19 사태 이후인 2020년 하반기부터 수주한 물량의 실적이 반영된다. 국내 조선업의 수주랠리가 시작된 시기가 2020년 말부터다. 특히 당시 저가수주 논란이 불거지면서 조선사들의 출혈경쟁이 상대적으로 사그러들었다는 분석도 나온다.

다만 조선 수주랠리가 장기간 이어지는 것을 기대하기 어려운 상황에서 조속한 국내 조선업 경쟁력 강화방안이 마련돼야 한다는 지적이 제기된다. 조선업계는 국내 조선 3사가 ‘붕어빵’처럼 모두 똑같은 방식으로 선박을 만들면서 차별성을 갖지 못하고 있다”고 지적하고 있다. 이 때문에 3사의 치열한 경쟁에 따른 저가 수주가 발생하고 있다는 설명이다.

산업은행과 수출입은행 등 국책은행이 선수금 환급보증(RG) 발급을 무기로 저가 수주를 막는 특단의 대책도 검토해야 한다는 지적도 제기된다. RG는 조선업체가 선박을 제때 건조하지 못하거나 파산했을 경우 선주로부터 받은 선수금을 은행이 대신 물어주는 지급보증을 뜻한다.

선주는 은행으로부터 RG 발급을 확인한 후 대금 지급을 시작하고, 조선업체는 미리 지급받은 자금을 활용해 선박제조에 들어가게 된다. RG 발급을 받지 못하면 신규 수주가 불가능하다는 뜻이다. 수익이 떨어지는 수주의 경우 RG 발급을 전면 중단해 저가 수주를 원천 차단하겠다는 계획이다. 산은은 전임 이동걸 회장 때부터 이 같은 방안을 검토했지만, 아직까지 구체적인 방안이 확정되지는 않은 것으로 알려졌다.

강경민 기자

관련뉴스