국내 투자자들이 집단소송에 나서자 증권사들은 억울해하고 있다. 과세당국의 해석대로 원천징수했을 뿐인데 모든 소송 부담을 증권사가 지게 됐기 때문이다. 일각에선 해외주식 과세 문제를 놓고 비슷한 문제가 반복될 것이라는 우려도 나온다. 전문가들은 ‘서학개미’가 300만 명을 넘어선 만큼 과세당국이 관련 과세체계를 정비해 혼란을 최소화해야 한다고 지적했다.

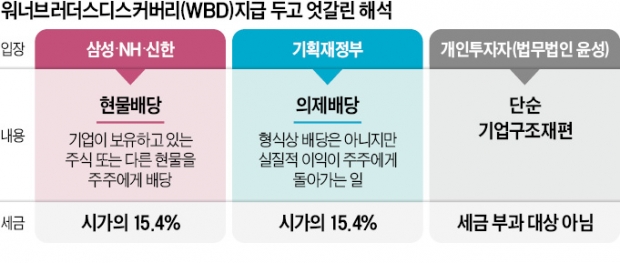

AT&T는 지난 4월 국내 투자자들에게 워너브러더스디스커버리(WBD) 주식을 지급했다. 이후 국내 증권사들이 서로 다른 세금을 매기면서 문제가 불거졌다. 삼성증권·NH투자증권·신한금융투자 3사는 WBD 시가(24.07달러)의 15.4%를 배당소득세로 원천징수했다. AT&T는 합병을 통해 WBD를 설립하기 전에 ‘워너미디어스핀코’라는 주식을 주주들에게 무상으로 지급했는데, 이는 단순 분할이 아닌 현물배당으로 봐야 한다는 이유에서다.

반면 미래에셋·키움·한국투자증권 등은 WBD 액면가(0.0056달러)의 15.4%를 세금으로 징수했다. 대신증권 등 일부 증권사는 아예 세금을 걷지 않았다.

논란이 커지자 증권사들은 과세당국에 유권해석을 요청했다. 기획재정부는 지난 6월 초 “분할신설법인(WBD) 주식은 소득세법 제17조 제1항 제3호에 따라 의제배당에 해당하며, 같은 법 시행령 제27조 제1항 제1호에 따라 시가로 평가해야 한다”는 해석을 내놨다. 의제배당이란 형식상 배당은 아니지만 실질적으로 배당과 비슷한 이익이 주주들에게 돌아가는 것을 말한다. 이 경우 배당으로 간주해 세금을 부과한다.

삼성·NH·신한 3사의 해석과는 다른 논리지만, 결과적으로 시가의 15.4% 배당소득세를 징수한다는 점은 같다. 이에 지난 6월 이후 미래에셋·키움·대신 등 다른 증권사들도 3사와 동일하게 WBD 시가 기준으로 배당소득세를 원천징수했다.

이들은 해당 건이 의제배당이 아니며 주주가 이익을 취한 것도 없기 때문에 세금 징수가 적절하지 않다고 주장했다. 허진영 법무법인 윤성 변호사는 “소득세법에 따라 의제배당에 해당하기 위해선 AT&T 주주들이 WBD로부터 직접 주식을 배정받아야 하지만, 이 사건의 경우 AT&T로부터 WBD 주식을 받았기 때문에 의제배당으로 볼 수 없다”고 말했다.

삼성·NH·신한 3사가 주장한 현물배당 대상도 아니라는 입장이다. 허 변호사는 “이번 건은 잉여금을 바탕으로 배당을 준 게 아니고 단순 기업 구조 재편의 산물”이라고 말했다.

증권사가 패소하더라도 실질적인 손실은 미미할 것으로 예상된다. 국세청이 세금을 환급하면 원천징수의무자인 증권사는 투자자들에게 돈을 돌려주기만 하면 되기 때문이다. 한 증권사 관계자는 “증권사들은 과세당국의 해석을 따라 원천징수한 것뿐인데 소송 대상이 과세당국이 아니라 증권사인 점은 억울하다”며 “소송 과정에서 상당한 비용과 시간이 투입되는데 당국은 유권해석을 내놓은 뒤 사실상 손을 놓고 있다”고 지적했다.

서형교 기자 seogyo@hankyung.com

미궁에 빠진 해외주식 과세 논란

AT&T는 지난 4월 국내 투자자들에게 워너브러더스디스커버리(WBD) 주식을 지급했다. 이후 국내 증권사들이 서로 다른 세금을 매기면서 문제가 불거졌다. 삼성증권·NH투자증권·신한금융투자 3사는 WBD 시가(24.07달러)의 15.4%를 배당소득세로 원천징수했다. AT&T는 합병을 통해 WBD를 설립하기 전에 ‘워너미디어스핀코’라는 주식을 주주들에게 무상으로 지급했는데, 이는 단순 분할이 아닌 현물배당으로 봐야 한다는 이유에서다.

반면 미래에셋·키움·한국투자증권 등은 WBD 액면가(0.0056달러)의 15.4%를 세금으로 징수했다. 대신증권 등 일부 증권사는 아예 세금을 걷지 않았다.

논란이 커지자 증권사들은 과세당국에 유권해석을 요청했다. 기획재정부는 지난 6월 초 “분할신설법인(WBD) 주식은 소득세법 제17조 제1항 제3호에 따라 의제배당에 해당하며, 같은 법 시행령 제27조 제1항 제1호에 따라 시가로 평가해야 한다”는 해석을 내놨다. 의제배당이란 형식상 배당은 아니지만 실질적으로 배당과 비슷한 이익이 주주들에게 돌아가는 것을 말한다. 이 경우 배당으로 간주해 세금을 부과한다.

삼성·NH·신한 3사의 해석과는 다른 논리지만, 결과적으로 시가의 15.4% 배당소득세를 징수한다는 점은 같다. 이에 지난 6월 이후 미래에셋·키움·대신 등 다른 증권사들도 3사와 동일하게 WBD 시가 기준으로 배당소득세를 원천징수했다.

투자자들 “세금 부과 대상 아냐”

일부 투자자가 증권사를 상대로 집단소송에 나서면서 다시 혼란은 커지고 있다. 이번 집단소송을 대리한 법무법인 윤성은 지난달 15일부터 이달 15일까지 소송에 참여할 AT&T 주주를 모집했다.이들은 해당 건이 의제배당이 아니며 주주가 이익을 취한 것도 없기 때문에 세금 징수가 적절하지 않다고 주장했다. 허진영 법무법인 윤성 변호사는 “소득세법에 따라 의제배당에 해당하기 위해선 AT&T 주주들이 WBD로부터 직접 주식을 배정받아야 하지만, 이 사건의 경우 AT&T로부터 WBD 주식을 받았기 때문에 의제배당으로 볼 수 없다”고 말했다.

삼성·NH·신한 3사가 주장한 현물배당 대상도 아니라는 입장이다. 허 변호사는 “이번 건은 잉여금을 바탕으로 배당을 준 게 아니고 단순 기업 구조 재편의 산물”이라고 말했다.

증권사 “당국 해석 따랐을 뿐”

업계에서는 치열한 법리 다툼이 벌어질 것이라는 관측이 나온다. 애초 삼성·NH·신한 3사도 대형 법무법인의 조언을 받은 후 시가를 기준으로 배당소득세를 원천징수했다. 국내 조세 전문가들 사이에선 이들 증권사의 판단에 동의하는 의견이 많다.증권사가 패소하더라도 실질적인 손실은 미미할 것으로 예상된다. 국세청이 세금을 환급하면 원천징수의무자인 증권사는 투자자들에게 돈을 돌려주기만 하면 되기 때문이다. 한 증권사 관계자는 “증권사들은 과세당국의 해석을 따라 원천징수한 것뿐인데 소송 대상이 과세당국이 아니라 증권사인 점은 억울하다”며 “소송 과정에서 상당한 비용과 시간이 투입되는데 당국은 유권해석을 내놓은 뒤 사실상 손을 놓고 있다”고 지적했다.

서형교 기자 seogyo@hankyung.com

관련뉴스