이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

원·달러 환율의 천정이 사라졌습니다. 1350원을 단기 고점으로 잡은 지가 엊그제인데 이젠 1400원을 넘어 심지어 "1500원 시대가 올 수 있다"는 전망까지 나오고 있습니다. '킹달러' 지속 시기도 올해 말에서 내년 상반기로 연장하는 추세입니다.

킹달러 시대는 비(非) 기축통화국에 희생을 강요하고 있습니다. 수입물가가 급등해 인플레이션 압력이 더 커지고 있습니다. 수출로 먹고 사는 한국은 5개월 연속 무역수지 적자를 기록하고 있습니다.

한국은 원·달러 환율만 보고 있지만 미국은 그렇지 않습니다. 오직 인플레이션입니다. 백악관이든 의회든, 여당이든 야당이든, 미 재무부든 미 중앙은행(Fed)이든 똘똘 뭉쳐 있습니다. 그 사이에 한국을 비롯한 다른 나라의 경기침체나 통화가치 하락은 비집고 들어갈 틈이 없습니다.

이런 흐름에서 보면 제롬 파월 미 중앙은행(Fed) 의장이 '인플레이션 파이터'를 넘어 '인플레이션 터미네이터'가 되겠다는 의지를 보이는 것도 이상할 게 없습니다. 지난주에 8분 간의 '잭슨홀 쇼크'로 전 세계 증시의 시가총액 7000조원을 날린 파월 Fed 의장의 긴축 '원맨쇼'는 이번 주도 이어집니다.

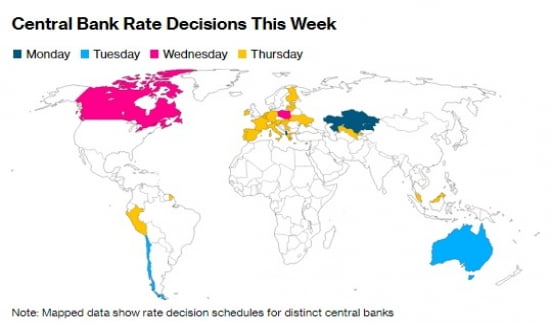

외환시장만 놓고 보자면 그나마 유럽에서 희소식을 기대해야할 것 같습니다. 크리스틴 라가르드 ECB 총재가 통화정책회의를 주재하며 구원투수로 나섭니다. 그것도 파월 의장의 연설과 같은 날인 8일(현지시간) 입니다.

그날 유럽중앙은행(ECB)이 기준금리를 75bp(1bp=0.01%포인트) 올리는 결정을 하면 '킹달러' 현상이 잦아들 가능성이 있습니다. 이어 캐나다중앙은행과 호주중앙은행이 금리를 인상하는 것도 달러 강세를 조금이라도 견제할 이유가 됩니다.

'정인설의 워싱턴나우'는 매주 월요일 국내 최대 해외 투자정보 플랫폼인 '한경 글로벌마켓'에서 유튜브 영상과 온라인 기사로 찾아뵙고 있습니다.

유럽, 사상 첫 75bp 인상?

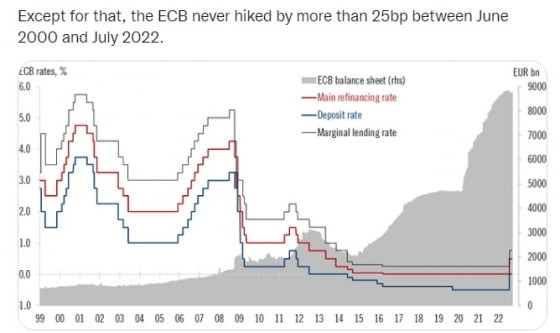

ECB는 지난 7월 기준금리를 0%에서 0.5%로 50bp 인상했습니다. 11년 만에 제로금리에서 벗어났습니다. 동시에 2000년 6월 이후 22년 만에 빅스텝을 단행했습니다.

ECB는 1998년에 창립했습니다. 이듬해 1월 유로화 체제를 출범시켰습니다. 이후 한 번에 75bp를 기준금리를 인상한 기록은 확인되지 않고 있습니다.

ECB가 금리 인상 속도를 높이는 이유는 살인적인 인플레이션 때문입니다. 유럽의 8월 물가상승률은 전년 동기 대비 9.1%였습니다. 계속해서 사상 최고치 기록을 갈아치우고 있습니다.

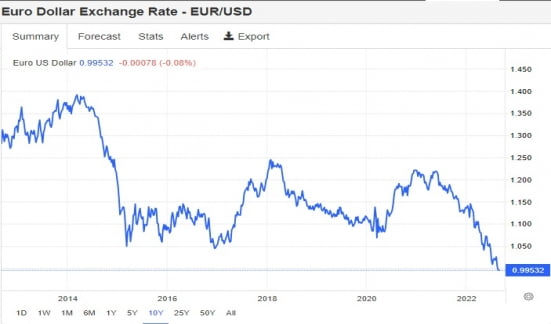

그리고 유로화 가치는 계속 떨어지고 있습니다. 지난달 20년 만에 유로화와 달러 가치가 같아지는 '패리티 시대'로 접어든 이후 급전직하의 길을 걷고 있습니다.

그래서 빼든 카드가 '자이언트 스텝'입니다. 인플레이션과 유로화 가치를 동시에 잡기 위해 한 번도 가보지 않은 길을 가는 것입니다. 단기적으로 달러 가치 상승을 제어해 원·달러 환율 안정에 기여할 요인입니다. 유로화는 달러 인덱스를 구성하는 6개 통화 중 그 비율이 가장 높습니다. 이렇게 되면 올들어 자이언트 스텝에 동참한 국가는 40개국이 넘게 됩니다.

여기에 달러 인덱스 비중이 4위인 캐나다도 그 대열에 합류합니다. ECB 통화정책회의 하루 전인 7일에 금리를 결정합니다. 시장에선 자이언트 스텝을 단행할 것으로 전망하고 있습니다. 캐나다중앙은행은 지난달에 주요 7개국(G7) 중 처음으로 100bp 금리를 올렸습니다. 앞서 6일에 호주중앙은행도 50bp 인상할 것으로 전망되고 있습니다.

2주 만에 또 '파월 쇼크'

라가르드에 맞서 파월이 또 다시 '킹달러 메이커'로 나섭니다. 지난달 26일 잭슨홀 미팅에서 '8분 연설'로 세계 금융시장을 뒤흔들어 놓은 데 이어 2주 만에 공개석상에 섭니다.

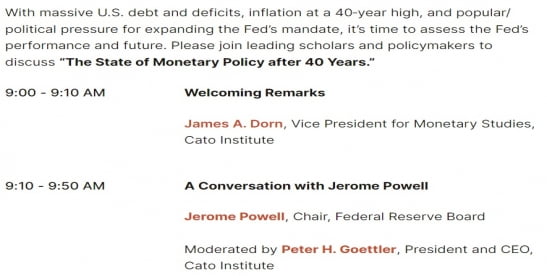

워싱턴 씽크탱크 CATO의 연례 통화정책 컨퍼런스에 참석합니다. 이번엔 연설이 아니라 CATO의 수장과 대담을 통해 본인의 의사를 밝힐 예정입니다.

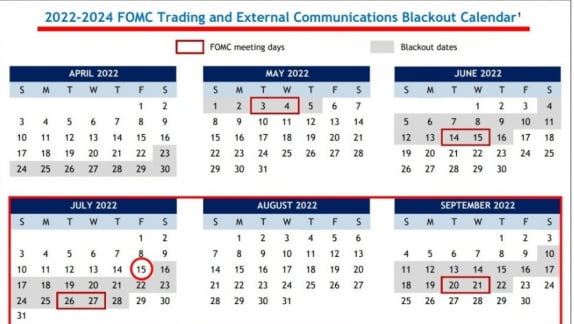

파월의 대담은 오는 20~21일 열리는 9월 연방공개시장위원회(FOMC) 전에 파월의 마지막 공개행사입니다. 여기서 파월이 긴축 발언을 이어갈 지, 시장을 달래려는 노력을 보일 지에 투자자들의 이목이 쏠리고 있습니다. 파월 의장은 잭슨홀 미팅에선 '베어마켓 랠리'를 잡는데 치중했지만 이번엔 어떤 발언을 쏟아낼 지가 관심입니다.

파월 의장은 이미 두 가지 사실을 밝혔습니다. 인플레이션을 잡을 때까지 금리를 계속 올릴 것이고 내년에도 금리 인하는 없다는 게 그것입니다. 다만 향후 들어오는 데이터를 보고 9월 FOMC에서 금리 인상 폭을 결정하겠다고 했습니다.

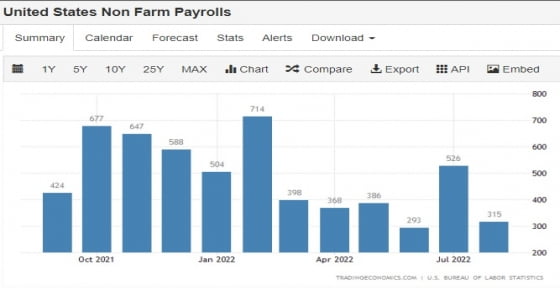

두 가지 핵심 데이터가 8월 고용보고서와 8월 소비자물가지수(CPI) 입니다. 이 가운데 8월 고용보고서는 지난 2일 나왔습니다. 너무 뜨겁지도 그렇다고 너무 차갑지도 않은 결과였습니다. 신규 일자리 수는 31만5000명으로 전달(52만6000명)에 못미쳤지만 시장 예상치(31만8000명)에 부합했습니다. 이에 비해 8월 실업률은 3.5%에서 3.7%로 올랐습니다.

이후 금리선물시장에서 9월 FOMC 때 75bp 올릴 확률은 떨어지고 50bp 올릴 가능성은 소폭 뛰었습니다.

블랙아웃 기간 전에 마지막으로 공개석상에 나서는 다른 Fed 인사들의 발언도 시장에 영향을 끼칠 전망입니다. 레이얼 브레이너드 부의장, 마이클 바 부의장, 크리스토퍼 월러 Fed 이사가 공식 발언을 합니다. 로레타 메스터 클리블랜드 연은 총재, 닐 카시카리 미니애폴리스 연은 총재 등 매파 인사들의 연설도 줄줄이 잡혀 있습니다.

결국 문제는 각국의 경기침체 여부

단기적으로 각국의 금리인상 폭에 따라 달러 가치가 결정될 가능성이 큽니다. 하지만 중장기적으로는 결국 그 나라의 경제 상황이 국가별 통화가치를 판가름할 전망입니다.

유럽과 일본, 영국, 캐나다 등이 긴축 속도를 높인다 하더라도 해당 국가들의 경제가 버텨주지 못하면 해당국의 통화가치도 급락할 수밖에 없습니다. 특히 미국보다 경기가 좋지 않다면 킹달러 현상은 계속될 공산이 큽니다.

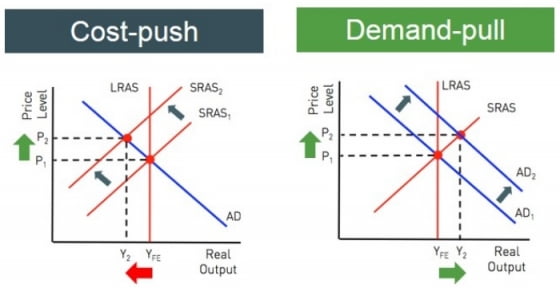

유럽이 자이언트 스텝을 밟으려는 것은 높은 인플레이션 때문입니다. 하지만 유럽의 인플레이션은 철저히 공급발 인플레이션입니다. 미국은 그나마 수요도 강해 수요견인 인플레이션 측면이 있지만 유럽의 인플레이션은 에너지 공급 부족 영향이 큽니다.

다시 말해 미국에선 수요를 억누르는데 쓰는 금리 정책이 부분적으로 먹힐 수 있지만 유럽은 그렇지 않다는 것입니다. 즉 엉뚱한 처방으로 인플레이션은 못잡고 경기만 죽일 수 있다는 얘기입니다. 다른 나라들도 미국보다 긴축에 잘 버틸 수 있다고 장담할 수 없는 상황입니다. 결국 '킹달러'는 각국의 경제 펀더멘탈에 달린 것입니다.

그래도 단기적으론 긴축 강도가 중요합니다. 이번 주엔 파월의 연설과 라가르드의 금리 결정이 몰려 있는 8일에 결정이 납니다. 추석 연휴 전 8일의 분위기가 괜찮아야 "더도 덜도 말고 한가위만 같아라'는 말이라도 할 수 있을 전망입니다.

워싱턴=정인설 특파원 surisuri@hankyung.com

관련뉴스