다올투자증권은 21일 클래시스에 대해 ‘슈링크 유니버스’의 브라질 판매 개시와 국내 소모품 매출로 양호한 3분기 실적을 기록할 것으로 예상했다. 투자의견을 ‘강력 매수(Strong Buy)’로 높이고, 목표주가 2만4000원을 유지했다. 미용 의료기기 기업 중 최선호주로 제시했다.

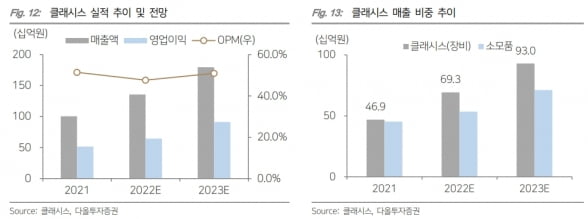

클래시스의 올 3분기 매출과 영업이익은 각각 302억원과 148억원으로 추정했다. 전년 동기 대비 23%와 11% 증가한 수치다. 해외 매출은 190억원, 국내 소모품 매출은 60억원 수준으로 추산했다. 시술 시간 감소로 환자당 시술 수가 증가했고, 무료 소모품(쿠폰) 소진에 따른 유료 고객 전환이 매출 확대의 주요 원인이라고 판단했다.

박종현 연구원은 “지난 7, 8월 수출 데이터가 4, 5월에 비해 25% 낮아지면서 실적에 대한 우려가 있었다”며 “하지만 이달부터 슈링크 유니버스의 브라질 판매가 시작되는 등으로 우려 대비 양호한 실적을 낼 것”이라고 전망했다.

최근 200억원 규모의 자사주 매입 결정 역시 3분기 양호한 실적에 대한 자신감이 반영된 것이란 판단이다.

올 3분기 영업이익률은 48.9%로, 2분기보다 2.2%포인트 개선될 것으로 예상했다. 박 연구원은 “소모품 매출 비중 증가와 국내 장비판매 감소에 따른 지급 수수료 감소, TV 광고 종료에 따른 광고선전비 감소가 주효할 것”이라고 했다.

4분기부턴 매출이 더욱 늘어날 것으로 봤다. 슈링크 유니버스의 소모품 가격이 인상되는 데다, 국내에서 ‘볼뉴머’ 판매를 시작하면서다. 볼뉴머는 비침습 모노폴라 고주파(RF) 기술 장비로, ‘슈링크’와 상생(시너지) 효과를 낼 수 있는 리프팅(거상) 기기란 설명이다.

박 연구원은 “볼뉴머의 평균판매단가(ASP)는 5000만원 수준으로, 올 4분기 80여대가 설치될 예정”이라며 “내년 국내에 630대 설치가 예상되는 등 슈링크 이후 블록버스터급 제품이 없던 클래시스에 중요한 동력(모멘텀)으로 작용할 것”이라고 예상했다.

그는 “클래시스는 현재 중국 임상을 위해 임상시험수탁기업(CRO)을 물색 중으로, 내년 계약 후 임상을 시작할 것”이라며 “내년 미국 CRO 기업과의 추가적인 계약도 기대한다”고 했다.

김예나 기자 yena@hankyung.com

클래시스의 올 3분기 매출과 영업이익은 각각 302억원과 148억원으로 추정했다. 전년 동기 대비 23%와 11% 증가한 수치다. 해외 매출은 190억원, 국내 소모품 매출은 60억원 수준으로 추산했다. 시술 시간 감소로 환자당 시술 수가 증가했고, 무료 소모품(쿠폰) 소진에 따른 유료 고객 전환이 매출 확대의 주요 원인이라고 판단했다.

박종현 연구원은 “지난 7, 8월 수출 데이터가 4, 5월에 비해 25% 낮아지면서 실적에 대한 우려가 있었다”며 “하지만 이달부터 슈링크 유니버스의 브라질 판매가 시작되는 등으로 우려 대비 양호한 실적을 낼 것”이라고 전망했다.

최근 200억원 규모의 자사주 매입 결정 역시 3분기 양호한 실적에 대한 자신감이 반영된 것이란 판단이다.

올 3분기 영업이익률은 48.9%로, 2분기보다 2.2%포인트 개선될 것으로 예상했다. 박 연구원은 “소모품 매출 비중 증가와 국내 장비판매 감소에 따른 지급 수수료 감소, TV 광고 종료에 따른 광고선전비 감소가 주효할 것”이라고 했다.

4분기부턴 매출이 더욱 늘어날 것으로 봤다. 슈링크 유니버스의 소모품 가격이 인상되는 데다, 국내에서 ‘볼뉴머’ 판매를 시작하면서다. 볼뉴머는 비침습 모노폴라 고주파(RF) 기술 장비로, ‘슈링크’와 상생(시너지) 효과를 낼 수 있는 리프팅(거상) 기기란 설명이다.

박 연구원은 “볼뉴머의 평균판매단가(ASP)는 5000만원 수준으로, 올 4분기 80여대가 설치될 예정”이라며 “내년 국내에 630대 설치가 예상되는 등 슈링크 이후 블록버스터급 제품이 없던 클래시스에 중요한 동력(모멘텀)으로 작용할 것”이라고 예상했다.

그는 “클래시스는 현재 중국 임상을 위해 임상시험수탁기업(CRO)을 물색 중으로, 내년 계약 후 임상을 시작할 것”이라며 “내년 미국 CRO 기업과의 추가적인 계약도 기대한다”고 했다.

김예나 기자 yena@hankyung.com

관련뉴스