이베스트투자증권은 23일 SK바이오팜에 대해 올 3분기 시장 예상치(컨센서스)보다 적은 영업적자를 낼 것이라고 전망했다. 투자의견 ‘매수’와 목표주가 12만원을 유지했다.

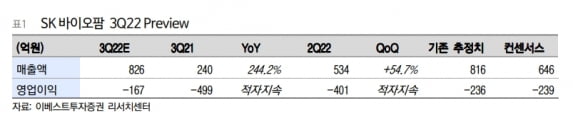

SK바이오팜의 2022년 3분기 매출은 전년 동기 대비 224.2% 증가한 826억원으로 추정했다. 영업손실은 167억원으로 적자를 지속할 전망이다. 컨센서스인 영업손실 239억원보다 나은 수치다.

영업적자를 줄인 건 ‘세노바메이트’(제품명 엑스코프리)의 라틴아메리카 기술이전 계약금이 전량 인식되면서다. SK바이오팜은 지난 7월 총 810억원 규모로 세노바메이트의 라틴아메리카 권리를 기술이전했다. 이에 따른 계약금 200억원이 3분기에 인식돼, 비용 증가에도 적자폭이 대폭 감소했다는 설명이다.

엑스코프리의 처방은 지속적으로 증가하고 있다고 했다. 환율 효과에 이어 오는 4분기부터는 영업활동이 정상화되면서, 영업력이 확대될 것으로 전망했다. 강하나 연구원은 “SK바이오팜은 국내 바이오 기업 중 최초로 미국 직접판매를 위해 선제적으로 투자했다”며 “영업망을 다지는 시기가 지나면 비용의 안정화와 더불어 처방수의 ‘J커브’를 기대해볼 수 있다”고 말했다.

엑스코프리의 연말 월 처방은 1만8000회 수준이 될 것으로 예상했다. 내년엔 2만회 중반인 ‘브리비액트’ 이상의 처방을 기록할 것으로 기대했다.

강 연구원은 “특허만료 직전까지 글로벌 시장점유율 1위였던 ‘빔팻’이 매출 정점까지 7년이 걸렸다는 점을 고려하면, 적응증 확대와 독보적인 약효를 자랑하는 엑스코프리는 6년 안에 매출 정점을 달성할 수 있을 것”이라고 예상했다.

이어 “세계적으로 바이오 기업들의 가치가 낮아지고 있는 상황에서, SK바이오팜의 레버리지(지렛대)가 될 기업 및 의약품 도입은 내년 상반기로 예상한다”고 말했다.

김예나 기자 yena@hankyung.com

SK바이오팜의 2022년 3분기 매출은 전년 동기 대비 224.2% 증가한 826억원으로 추정했다. 영업손실은 167억원으로 적자를 지속할 전망이다. 컨센서스인 영업손실 239억원보다 나은 수치다.

영업적자를 줄인 건 ‘세노바메이트’(제품명 엑스코프리)의 라틴아메리카 기술이전 계약금이 전량 인식되면서다. SK바이오팜은 지난 7월 총 810억원 규모로 세노바메이트의 라틴아메리카 권리를 기술이전했다. 이에 따른 계약금 200억원이 3분기에 인식돼, 비용 증가에도 적자폭이 대폭 감소했다는 설명이다.

엑스코프리의 처방은 지속적으로 증가하고 있다고 했다. 환율 효과에 이어 오는 4분기부터는 영업활동이 정상화되면서, 영업력이 확대될 것으로 전망했다. 강하나 연구원은 “SK바이오팜은 국내 바이오 기업 중 최초로 미국 직접판매를 위해 선제적으로 투자했다”며 “영업망을 다지는 시기가 지나면 비용의 안정화와 더불어 처방수의 ‘J커브’를 기대해볼 수 있다”고 말했다.

엑스코프리의 연말 월 처방은 1만8000회 수준이 될 것으로 예상했다. 내년엔 2만회 중반인 ‘브리비액트’ 이상의 처방을 기록할 것으로 기대했다.

강 연구원은 “특허만료 직전까지 글로벌 시장점유율 1위였던 ‘빔팻’이 매출 정점까지 7년이 걸렸다는 점을 고려하면, 적응증 확대와 독보적인 약효를 자랑하는 엑스코프리는 6년 안에 매출 정점을 달성할 수 있을 것”이라고 예상했다.

이어 “세계적으로 바이오 기업들의 가치가 낮아지고 있는 상황에서, SK바이오팜의 레버리지(지렛대)가 될 기업 및 의약품 도입은 내년 상반기로 예상한다”고 말했다.

김예나 기자 yena@hankyung.com

관련뉴스