NH투자증권은 29일 덴티움에 대해 올 3분기 시장 예상치(컨센서스)에 부합하는 실적을 낼 것이라고 전망했다. 투자의견 ‘매수’와 목표주가 12만원을 유지했다.

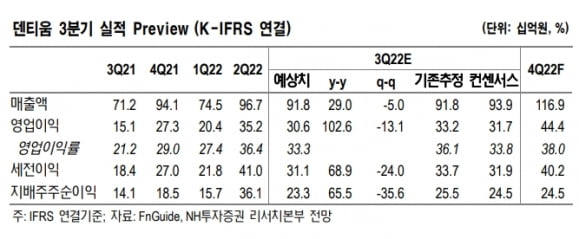

덴티움의 2022년 3분기 매출은 918억원, 영업이익은 306억원으로 전년 동기 대비 각각 29.0%와 102.6% 증가할 것으로 추정했다. 컨센서스에 부합하는 실적이다. 중국과 러시아 매출은 각각 511억원과 84억원으로 작년 3분기보다 15.0%와 250.0% 늘어날 것으로 봤다.

올해 연간 매출은 3799억원으로 전년 대비 30.3% 늘고, 영업이익은 86.8% 증가한 1306억원으로 추산했다. 연간 영업이익률은 34.4%로 예상했다.

중국 물량기반조달(VBP) 제도에 대한 입찰 결과는 오는 10~11월 공개될 것으로 예상했다. 입찰 결과에 따라 중국 방향성이 결정될 것이란 판단이다.

박병국 연구원은 “시장이 주목하고 있는 중국 국민의료보험국의 VBP 대량구매 정책은 지난달부터 오는 12월까지 준비단계로, 입찰 공고를 진행하고 있다”며 “올해 11월 말까지 중국 각 지역의 가격을 표준화한 후 임플란트 소모품 가격 가이드라인이 공개될 예정이기 때문에, 입찰 가격은 10~11월 중에 공개될 것”이라고 설명했다.

덴티움의 중국 매출은 40%가 대리점(딜러) 판매다. 입찰 가격이 공개되기 전까지는 현재 가격 대비 할인 정도를 알 수 없어 딜러들이 공격적으로 재고를 축적해 둘 필요는 없다고 판단했다. 이에 하반기 실적은 보수적으로 추정했다고 전했다.

박 연구원은 “VBP 시범 운영 지역인 닝보시와 벵부시 등의 사례를 통해 고정체(Fixture), 지대주(Abutment) 1개 세트의 가격은 1000위안 내외로 예상한다”며 “이는 현재 판매가격과 유사한 수준으로 추정된다”고 말했다.

이어 “다만 전 지역에 대해 표준화될 입찰 판매가격에 대해서는 아직 확신하기는 이르며, 입찰 결과에 따라 덴티움의 실적 및 주가수준(밸류에이션)이 결정될 것”이라고 했다.

김예나 기자 yena@hankyung.com

덴티움의 2022년 3분기 매출은 918억원, 영업이익은 306억원으로 전년 동기 대비 각각 29.0%와 102.6% 증가할 것으로 추정했다. 컨센서스에 부합하는 실적이다. 중국과 러시아 매출은 각각 511억원과 84억원으로 작년 3분기보다 15.0%와 250.0% 늘어날 것으로 봤다.

올해 연간 매출은 3799억원으로 전년 대비 30.3% 늘고, 영업이익은 86.8% 증가한 1306억원으로 추산했다. 연간 영업이익률은 34.4%로 예상했다.

중국 물량기반조달(VBP) 제도에 대한 입찰 결과는 오는 10~11월 공개될 것으로 예상했다. 입찰 결과에 따라 중국 방향성이 결정될 것이란 판단이다.

박병국 연구원은 “시장이 주목하고 있는 중국 국민의료보험국의 VBP 대량구매 정책은 지난달부터 오는 12월까지 준비단계로, 입찰 공고를 진행하고 있다”며 “올해 11월 말까지 중국 각 지역의 가격을 표준화한 후 임플란트 소모품 가격 가이드라인이 공개될 예정이기 때문에, 입찰 가격은 10~11월 중에 공개될 것”이라고 설명했다.

덴티움의 중국 매출은 40%가 대리점(딜러) 판매다. 입찰 가격이 공개되기 전까지는 현재 가격 대비 할인 정도를 알 수 없어 딜러들이 공격적으로 재고를 축적해 둘 필요는 없다고 판단했다. 이에 하반기 실적은 보수적으로 추정했다고 전했다.

박 연구원은 “VBP 시범 운영 지역인 닝보시와 벵부시 등의 사례를 통해 고정체(Fixture), 지대주(Abutment) 1개 세트의 가격은 1000위안 내외로 예상한다”며 “이는 현재 판매가격과 유사한 수준으로 추정된다”고 말했다.

이어 “다만 전 지역에 대해 표준화될 입찰 판매가격에 대해서는 아직 확신하기는 이르며, 입찰 결과에 따라 덴티움의 실적 및 주가수준(밸류에이션)이 결정될 것”이라고 했다.

김예나 기자 yena@hankyung.com

관련뉴스