시중 예금이 매달 30조~40조원 넘게 은행으로 빨려 들어가는 현상이 계속되면서 저축은행들이 자금 이탈을 막느라 골머리를 앓고 있다. 예금 금리를 더 높이자니 여력이 없는 데다, 최근 몸집이 큰 기업 고객이 안전성을 찾아 시중은행으로 예금을 옮기는 경우도 늘었다. 엎친 데 덮친 격으로 이달부터 본격 시행되는 퇴직연금 디폴트옵션(사전지정운용제도)에 따라 많게는 저축은행 전체 수신의 40%에 달하는 퇴직연금이 대거 이탈할 것으로 예상된다. 17일 저축은행중앙회에 따르면 이날 기준 국내 79개 저축은행의 1년 만기 정기예금 평균 금리는 연 5.5%로 집계됐다. 10월 초만 해도 연 3% 후반대이던 저축은행 예금 금리는 지난달 약 보름 만에 1.5%포인트 치솟으며 연 5%대 중반으로 뛰어올랐다. 직전 1년간 금리 상승폭(1.59%포인트)에 맞먹는 수준이다. 시중은행의 공격적인 금리 인상에 저축은행들이 ‘울며 겨자 먹기’로 예금 금리를 따라 올렸기 때문이다.

17일 저축은행중앙회에 따르면 이날 기준 국내 79개 저축은행의 1년 만기 정기예금 평균 금리는 연 5.5%로 집계됐다. 10월 초만 해도 연 3% 후반대이던 저축은행 예금 금리는 지난달 약 보름 만에 1.5%포인트 치솟으며 연 5%대 중반으로 뛰어올랐다. 직전 1년간 금리 상승폭(1.59%포인트)에 맞먹는 수준이다. 시중은행의 공격적인 금리 인상에 저축은행들이 ‘울며 겨자 먹기’로 예금 금리를 따라 올렸기 때문이다.

유동성 불안이 고조되자 지난달 말 금융당국은 은행과 저축은행의 유동성 규제를 완화했다. 은행과 저축은행에 ‘지나친 고금리 경쟁을 자제하라’는 지침도 내렸다. 그 결과 금융권의 금리 과속 인상이 잠시 잦아드는 듯했지만 이달 들어 은행권 1년 예금 금리가 연 5%를 넘어서면서 저축은행의 고민은 다시 깊어졌다. 한 저축은행 대표는 “과도한 금리 인상 경쟁은 ‘치킨 게임’이 될 우려가 있어 최대한 자제하고 있다”면서도 “수신액 변동을 지켜보고 있다”고 했다. 다른 저축은행 관계자는 “저신용자 대출이 많은 저축은행은 은행과 달리 예금 금리를 올린다고 대출 금리까지 올리기 어렵다”며 “추가 인상 여력이 낮다”고 토로했다.

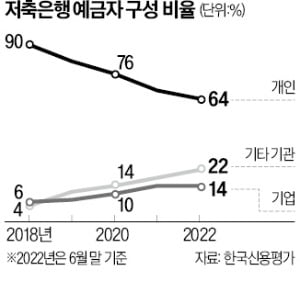

이자를 조금 덜 줘도 안전성이 강점인 시중은행을 선호하는 현상은 특히 법인·기관에서 두드러지고 있다. 한 저축은행 관계자는 “최근 들어 기업과 기관 고객이 이자율을 보고 저축은행에 예치했던 자금을 은행으로 옮기는 사례가 늘었다”며 “기업 예금은 고객당 규모가 보통 수십억원 단위인 만큼 빠져나갔을 때 타격도 크다”고 했다. 한국신용평가에 따르면 올 6월 말 저축은행 예금자 가운데 법인·기관 비중은 36%에 달한다.

지난 6월 말 기준 주요 저축은행의 예수금에서 퇴직연금이 차지하는 비중은 적게는 20%, 많게는 40%에 이른다. 이제까지는 저축은행 예금에 들어간 퇴직연금은 만기가 돼도 가입자가 따로 정하지 않으면 같은 상품에 자동으로 재예치되는 경우가 대부분이었다. 하지만 앞으로는 다른 디폴트옵션 상품으로 전환될 가능성이 크다. 저축은행은 그만큼 예금 이탈 부담이 커지게 됐다.

빈난새 기자 binthere@hankyung.com

저축은행 금리 경쟁력↓

17일 저축은행중앙회에 따르면 이날 기준 국내 79개 저축은행의 1년 만기 정기예금 평균 금리는 연 5.5%로 집계됐다. 10월 초만 해도 연 3% 후반대이던 저축은행 예금 금리는 지난달 약 보름 만에 1.5%포인트 치솟으며 연 5%대 중반으로 뛰어올랐다. 직전 1년간 금리 상승폭(1.59%포인트)에 맞먹는 수준이다. 시중은행의 공격적인 금리 인상에 저축은행들이 ‘울며 겨자 먹기’로 예금 금리를 따라 올렸기 때문이다.유동성 불안이 고조되자 지난달 말 금융당국은 은행과 저축은행의 유동성 규제를 완화했다. 은행과 저축은행에 ‘지나친 고금리 경쟁을 자제하라’는 지침도 내렸다. 그 결과 금융권의 금리 과속 인상이 잠시 잦아드는 듯했지만 이달 들어 은행권 1년 예금 금리가 연 5%를 넘어서면서 저축은행의 고민은 다시 깊어졌다. 한 저축은행 대표는 “과도한 금리 인상 경쟁은 ‘치킨 게임’이 될 우려가 있어 최대한 자제하고 있다”면서도 “수신액 변동을 지켜보고 있다”고 했다. 다른 저축은행 관계자는 “저신용자 대출이 많은 저축은행은 은행과 달리 예금 금리를 올린다고 대출 금리까지 올리기 어렵다”며 “추가 인상 여력이 낮다”고 토로했다.

“금리보다 안전성”…기업 예금 이탈

무작정 예금 금리를 올리는 것만이 능사도 아니다. 금리 인상, 부동산 경기 악화로 브리지론 프로젝트파이낸싱(PF) 등 부동산금융 부실 위험이 높아지면서 지방의 소형 저축은행을 중심으로 자산건전성에 대한 우려가 커졌기 때문이다. 파격적으로 수신 금리를 올렸다가 되레 ‘자금 사정이 급한 것 아니냐’는 의심을 받을 수 있다. 한 저축은행 관계자는 “예금 특판 때 신규 자금이 100원 들어온다고 하면 기존 자금은 30원가량 빠져나간다”고 했다.이자를 조금 덜 줘도 안전성이 강점인 시중은행을 선호하는 현상은 특히 법인·기관에서 두드러지고 있다. 한 저축은행 관계자는 “최근 들어 기업과 기관 고객이 이자율을 보고 저축은행에 예치했던 자금을 은행으로 옮기는 사례가 늘었다”며 “기업 예금은 고객당 규모가 보통 수십억원 단위인 만큼 빠져나갔을 때 타격도 크다”고 했다. 한국신용평가에 따르면 올 6월 말 저축은행 예금자 가운데 법인·기관 비중은 36%에 달한다.

‘최대 40%’ 퇴직연금도 감소 불가피

저축은행의 빠른 자산 성장의 일등 공신인 퇴직연금도 빠져나갈 가능성이 높다. 이달 확정된 퇴직연금 디폴트옵션 상품에 저축은행 예금이 제외됐기 때문이다. 디폴트옵션은 퇴직연금 가입자가 별도로 운용 지시를 하지 않아도 사전에 정한 상품으로 돈을 굴리도록 한 제도다.지난 6월 말 기준 주요 저축은행의 예수금에서 퇴직연금이 차지하는 비중은 적게는 20%, 많게는 40%에 이른다. 이제까지는 저축은행 예금에 들어간 퇴직연금은 만기가 돼도 가입자가 따로 정하지 않으면 같은 상품에 자동으로 재예치되는 경우가 대부분이었다. 하지만 앞으로는 다른 디폴트옵션 상품으로 전환될 가능성이 크다. 저축은행은 그만큼 예금 이탈 부담이 커지게 됐다.

빈난새 기자 binthere@hankyung.com

관련뉴스