DS투자증권은 12일 파마리서치에 대해 의료기기 부문의 제품 다각화, 화장품의 고성장을 바탕으로 내년에도 성장세를 이어갈 것으로 전망했다. 투자의견 ‘매수’와 목표주가 9만9000원을 제시했다.

파마리서치는 폴리디옥시리보뉴클레오티드(PDRN)와 폴리뉴클레오티드(PN) 관련 제조 기술을 확보하고 있다. 시장에 ‘리쥬란’이라는 브랜드를 안착시켰다고 평가했다. 기존 제품과 신제품 판매가 원활하게 이뤄지면서 국내 시장 지배력을 높이고 있다고 했다.

안주원 연구원은 “국내 필러 시장은 향후 연평균 9% 성장하며 2026년에는 2000억원을 웃돌 것”이라며 “소비자와 의사들의 눈높이도 높아져 이전처럼 가격 경쟁력만이 아닌 제품 안정성과 시술 효과, 브랜드력을 갖춘 업체들의 제품이 선호되고 있다”고 말했다.

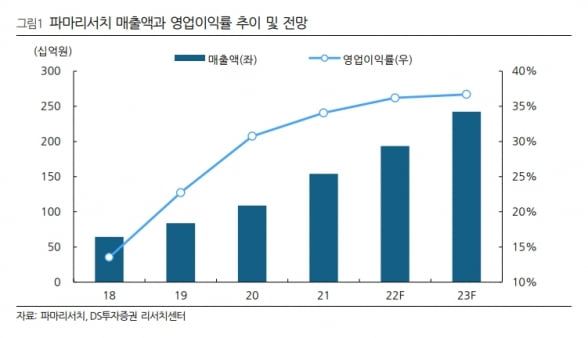

올해 매출과 영업이익은 각각 1935억원과 701억원으로, 전년 대비 25.6%와 33.5% 증가할 것으로 추정했다. 2022년 4분기는 피부과의 계절적 성수기로 콘쥬란 매출 회복, 화장품의 오프라인 매장 입점 등으로 좋을 것으로 예상했다. 부문별 매출은 의료기기가 전년 동기 대비 34% 성장한 289억원, 화장품은 48% 증가한 107억원을 기록할 것으로 추산했다. 또 3분기부터 광고비 감소가 이어지면서 외형 확대뿐 아니라 수익성도 두드러질 것으로 봤다.

2023년 실적은 더욱 좋을 것으로 기대했다. 내년 파마리서치의 매출은 2423억원, 영업이익은 889억원으로 추정했다. 올해보다 각각 25.2%와 26.9% 증가한 수치다.

2021년 출시한 ‘리쥬란HB 플러스’가 내년에 200억원 수준의 매출을 달성하며 외형 성장을 이끌 것으로 예상했다. 보툴리툼 톡신 제품 ‘리엔톡스’가 국내 판매허가를 받으면 추가 매출 발생도 가능할 것으로 봤다. 화장품은 대형 오프라인 매장 입점 효과가 이어지면서, 올해보다 40% 넘게 성장할 것이란 전망이다.

안 연구원은 “내년은 의료기기 제품군이 다각화되고 화장품이 고성장을 이어갈 것”이라며 “실적 기대감은 높아질 수밖에 없다”고 말했다.

파마리서치의 목표주가는 2023년 예상 실적에 주가수익비율(PER) 15배를 적용했다. 내년 예상 실적을 기준으로 파마리서치는 동종 업계 경쟁사들 대비 매출 성장률이 높고 주가수준(밸류에이션)이 낮다는 판단이다.

안 연구원은 “파마리서치의 현재 주가는 2023년 예상 실적 기준 PER 10배 수준”이라며 “동종 업계 경쟁사들과 비교 시 매출과 이익 성장률이 뛰어나고 밸류에이션 매력도 높은 만큼 주목받을 시기”라고 했다.

김예나 기자 yena@hankyung.com

파마리서치는 폴리디옥시리보뉴클레오티드(PDRN)와 폴리뉴클레오티드(PN) 관련 제조 기술을 확보하고 있다. 시장에 ‘리쥬란’이라는 브랜드를 안착시켰다고 평가했다. 기존 제품과 신제품 판매가 원활하게 이뤄지면서 국내 시장 지배력을 높이고 있다고 했다.

안주원 연구원은 “국내 필러 시장은 향후 연평균 9% 성장하며 2026년에는 2000억원을 웃돌 것”이라며 “소비자와 의사들의 눈높이도 높아져 이전처럼 가격 경쟁력만이 아닌 제품 안정성과 시술 효과, 브랜드력을 갖춘 업체들의 제품이 선호되고 있다”고 말했다.

올해 매출과 영업이익은 각각 1935억원과 701억원으로, 전년 대비 25.6%와 33.5% 증가할 것으로 추정했다. 2022년 4분기는 피부과의 계절적 성수기로 콘쥬란 매출 회복, 화장품의 오프라인 매장 입점 등으로 좋을 것으로 예상했다. 부문별 매출은 의료기기가 전년 동기 대비 34% 성장한 289억원, 화장품은 48% 증가한 107억원을 기록할 것으로 추산했다. 또 3분기부터 광고비 감소가 이어지면서 외형 확대뿐 아니라 수익성도 두드러질 것으로 봤다.

2023년 실적은 더욱 좋을 것으로 기대했다. 내년 파마리서치의 매출은 2423억원, 영업이익은 889억원으로 추정했다. 올해보다 각각 25.2%와 26.9% 증가한 수치다.

2021년 출시한 ‘리쥬란HB 플러스’가 내년에 200억원 수준의 매출을 달성하며 외형 성장을 이끌 것으로 예상했다. 보툴리툼 톡신 제품 ‘리엔톡스’가 국내 판매허가를 받으면 추가 매출 발생도 가능할 것으로 봤다. 화장품은 대형 오프라인 매장 입점 효과가 이어지면서, 올해보다 40% 넘게 성장할 것이란 전망이다.

안 연구원은 “내년은 의료기기 제품군이 다각화되고 화장품이 고성장을 이어갈 것”이라며 “실적 기대감은 높아질 수밖에 없다”고 말했다.

파마리서치의 목표주가는 2023년 예상 실적에 주가수익비율(PER) 15배를 적용했다. 내년 예상 실적을 기준으로 파마리서치는 동종 업계 경쟁사들 대비 매출 성장률이 높고 주가수준(밸류에이션)이 낮다는 판단이다.

안 연구원은 “파마리서치의 현재 주가는 2023년 예상 실적 기준 PER 10배 수준”이라며 “동종 업계 경쟁사들과 비교 시 매출과 이익 성장률이 뛰어나고 밸류에이션 매력도 높은 만큼 주목받을 시기”라고 했다.

김예나 기자 yena@hankyung.com

관련뉴스