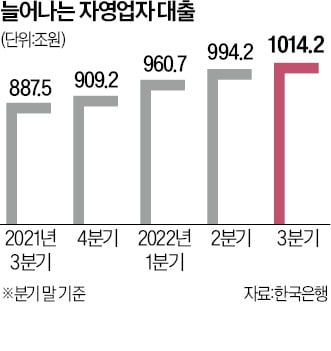

자영업자 빚(대출 잔액)이 처음으로 1000조원을 돌파했다. 기준금리 인상과 경기 부진이 이어지고, 정부의 지원 효과까지 사라지면 내년 말엔 부실위험 규모가 40조원에 달할 것으로 추정된다. 한국은행이 22일 발표한 하반기 금융안정보고서에 따르면 자영업자 대출 잔액은 지난 3분기 말 기준 1014조2000억원을 기록했다. 기준금리 인상에도 1년 전보다 14.3% 증가했다. 대출을 받은 자영업자만 309만6000명에 달했다. 자영업자 대출 증가율(전년 동기 대비)은 은행(6.5%)보다 비은행(28.7%)에서, 비취약 차주(13.8%)보다 취약 차주(18.7%)가 더 빠르게 늘었다. 다만 전체 연체율은 0.19%로, 아직까지는 낮은 수준을 유지하고 있다.

한국은행이 22일 발표한 하반기 금융안정보고서에 따르면 자영업자 대출 잔액은 지난 3분기 말 기준 1014조2000억원을 기록했다. 기준금리 인상에도 1년 전보다 14.3% 증가했다. 대출을 받은 자영업자만 309만6000명에 달했다. 자영업자 대출 증가율(전년 동기 대비)은 은행(6.5%)보다 비은행(28.7%)에서, 비취약 차주(13.8%)보다 취약 차주(18.7%)가 더 빠르게 늘었다. 다만 전체 연체율은 0.19%로, 아직까지는 낮은 수준을 유지하고 있다.

하지만 대출금리가 상승한 가운데 경기둔화가 이어지고 코로나19 이후 이뤄진 각종 정부 지원의 효과가 사라지면 자영업자 대출의 부실 위험률은 크게 뛸 것으로 예상된다. 한은 추정 결과 취약 차주의 부실 위험률은 올해 말 12.9%에서 금리 상승·경기 부진·정책효과 소멸 등 최악의 경우 19.1%까지 높아진다.

자영업자 대출이 코로나19 이전 추세대로 증가하면 내년 말 자영업자의 부실위험 규모는 취약 차주(대출총액 102조원) 15조~19조5000억원, 비취약 차주(대출총액 1028조원) 16조1000억~19조7000억원으로 예상됐다. 내년 말엔 부실위험 대출 규모가 최대 40조원에 달할 수 있다는 것이다. 한은은 “취약 차주의 채무 재조정을 촉진하고 정상 차주에 대한 금융지원 조치의 단계적 종료, 만기 일시상환 대출의 분할 상환 대출 전환 등을 추진할 필요가 있다”고 조언했다. 이어 “자영업자의 경쟁력 제고를 위해 영업구조의 디지털 전환을 지원하고 폐업 지원과 사업전환 프로그램도 확충해야 한다”고 제안했다.

부동산 경기 위축은 증권사 등 비금융회사의 유동성 리스크로 번질 수 있는 것으로 나타났다. 9월 기준 증권사·여신전문금융회사·저축은행 등 비은행 부문의 부동산 프로젝트파이낸싱(PF) 대출 잔액은 109조8000억원으로, 사상 처음 100조원을 넘었다.

미분양 우려가 높은 고위험 사업장과 담보물의 환금성이 떨어지는 ‘아파트 외 사업장’에 대한 PF 대출 규모는 6월 기준 각각 17조2000억원과 55조7000억원이었다.

조미현 기자 mwise@hankyung.com

자영업자 대출 부실 우려

한국은행이 22일 발표한 하반기 금융안정보고서에 따르면 자영업자 대출 잔액은 지난 3분기 말 기준 1014조2000억원을 기록했다. 기준금리 인상에도 1년 전보다 14.3% 증가했다. 대출을 받은 자영업자만 309만6000명에 달했다. 자영업자 대출 증가율(전년 동기 대비)은 은행(6.5%)보다 비은행(28.7%)에서, 비취약 차주(13.8%)보다 취약 차주(18.7%)가 더 빠르게 늘었다. 다만 전체 연체율은 0.19%로, 아직까지는 낮은 수준을 유지하고 있다.하지만 대출금리가 상승한 가운데 경기둔화가 이어지고 코로나19 이후 이뤄진 각종 정부 지원의 효과가 사라지면 자영업자 대출의 부실 위험률은 크게 뛸 것으로 예상된다. 한은 추정 결과 취약 차주의 부실 위험률은 올해 말 12.9%에서 금리 상승·경기 부진·정책효과 소멸 등 최악의 경우 19.1%까지 높아진다.

자영업자 대출이 코로나19 이전 추세대로 증가하면 내년 말 자영업자의 부실위험 규모는 취약 차주(대출총액 102조원) 15조~19조5000억원, 비취약 차주(대출총액 1028조원) 16조1000억~19조7000억원으로 예상됐다. 내년 말엔 부실위험 대출 규모가 최대 40조원에 달할 수 있다는 것이다. 한은은 “취약 차주의 채무 재조정을 촉진하고 정상 차주에 대한 금융지원 조치의 단계적 종료, 만기 일시상환 대출의 분할 상환 대출 전환 등을 추진할 필요가 있다”고 조언했다. 이어 “자영업자의 경쟁력 제고를 위해 영업구조의 디지털 전환을 지원하고 폐업 지원과 사업전환 프로그램도 확충해야 한다”고 제안했다.

금융안정 뇌관 된 부동산

한은은 부동산 경기 부진이 향후 금융안정의 또 다른 뇌관이 될 것이라고 지적했다. 한은 분석 결과 전셋값이 30% 내리면 전체 임대 가구(약 118만7000가구)의 68.6%는 금융자산 처분을 통해 보증금 하락분을 보전할 수 있는 것으로 추정됐다. 금융자산 처분으로 모자라 차입을 통해 보증금을 돌려줄 수 있는 임대 가구는 22.4%였다. 나머지 9%는 금융자산과 대출을 모두 동원해도 전세 보증금을 돌려주지 못하는 것으로 분석됐다. 산술적으로 약 10만7000가구가 이런 위험에 노출된 것으로 파악된다. 임대 가구당 평균 부족분은 7642만원이었다. 한은은 “임대인의 보증금 반환 능력이 전반적으로 양호해 금융시스템 안정에 미치는 부정적 영향은 현재까지 크지 않다”면서도 “주택가격 하락 기대가 지속되는 상황에서는 위험을 경계할 필요가 있다”고 밝혔다. 부동산 PF 사태 재연 우려도

집값 하락이 가속화하면서 과도한 빚을 내 집을 산 ‘하우스 푸어’의 위험도 커지고 있다. 한은 분석 결과 부동산 가격이 지난 6월 말 수준보다 20% 떨어지면 처분가능소득 대비 원리금 상환 부담이 크고(총부채원리금상환비율·DSR 40% 초과), 자산 매각을 통한 부채 상환이 어려운(자산대비부채비율·DTA 100% 초과) ‘고위험’ 가구 비중은 전체 대출 가구의 3.3%에서 4.9%로 늘어날 것으로 분석됐다.부동산 경기 위축은 증권사 등 비금융회사의 유동성 리스크로 번질 수 있는 것으로 나타났다. 9월 기준 증권사·여신전문금융회사·저축은행 등 비은행 부문의 부동산 프로젝트파이낸싱(PF) 대출 잔액은 109조8000억원으로, 사상 처음 100조원을 넘었다.

미분양 우려가 높은 고위험 사업장과 담보물의 환금성이 떨어지는 ‘아파트 외 사업장’에 대한 PF 대출 규모는 6월 기준 각각 17조2000억원과 55조7000억원이었다.

조미현 기자 mwise@hankyung.com

관련뉴스