내년 자동차보험료가 지금보다 2%가량 인하되고 실손보험료는 평균 8.9% 오른다. 기존 가입 상품의 만기가 곧 도래한다거나 새로운 상품으로 갈아타는 것을 고민 중인 금융 소비자라면 어떤 전략을 세워야 할까. 전문가들은 상품 종류와 가입자의 연령, 생활 습관, 갱신 주기 등에 따라 보험료 조정 폭이 천차만별인 만큼 자신의 상황에 맞춰 조건을 잘 따져봐야 한다고 조언한다.

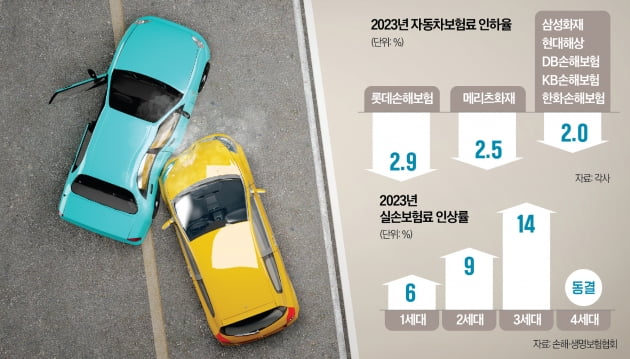

여기에다 메리츠화재는 2.5%(2월 27일), 롯데손해보험은 2.9%(1월 1일)로 보험료 인하 폭이 더 크다.

자동차보험 특약 구조는 보험사별로 크게 다르지 않다는 평가다. 주행거리가 짧으면 보험료를 할인해 주는 마일리지 특약, 안전운전 및 어린 자녀를 둔 부모 할인 특약 등이 대표적이다. 자동차를 운행한 만큼 보험료를 후불로 지급하는 캐롯손해보험 ‘퍼마일자동차보험’도 인기를 끌고 있다. 손해·생명보험협회에서 운영하는 ‘보험다모아’를 통해 비교 견적을 내본 뒤 다이렉트로 가입하면 보험료를 절약할 수 있다.

보험업계 관계자는 “자동차보험은 단순히 가격뿐 아니라 해당 보험사가 전국 영업망을 촘촘하게 갖췄는지 잘 따져봐야 한다”며 “배터리가 방전되거나 사고가 났을 때 긴급출동 및 보상 서비스를 받는 과정에서 품질 차이가 날 수 있기 때문”이라고 말했다. 자동차보험은 의무보험이지만 사고 이력이 많은 차주는 가입이 거절되기도 한다. 이럴 땐 여러 보험사가 함께 참여하는 ‘보험사 공동 인수제도’를 이용하면 된다.

보험사들은 1~3세대에서 4세대로 갈아타면 1년간 보험료의 50%를 할인해 주는 혜택을 내년 6월까지 제공한다. 그럼에도 4세대 선호도는 1~3세대에 비해 높지 않다. 기본 보험료는 싸지만, 의료 이용량에 따라 매년 가격이 올라가는 구조이기 때문이다. 연간 비급여(특약) 지급 보험금이 없다면 특약 보험료가 5% 할인되지만, 300만원 이상이면 300% 할증된다. 4세대의 본인 부담률도 △급여 20% △비급여 30%로 다른 세대에 비해 높은 편이다.

사실 실손보험 가입자 대다수의 의료 이용량이 많지는 않다. 비급여 보험금이 없는 가입자가 전체의 72.9%에 달한다. 나이가 젊고 비급여 의료 이용이 많지 않다면 4세대 전환도 고려해볼 만하다.

이인혁 기자 twopeople@hankyung.com

자동차보험 할인, 회사마다 달라

자동차보험 시장 점유율 80% 이상을 차지하는 손해보험사 ‘빅4’(삼성화재·현대해상·DB손해보험·KB손해보험)는 모두 내년 개인용 자동차보험료를 2% 내리기로 했다. 적용 시기는 KB손보가 2월 25일, 현대해상·DB손보가 2월 26일이다. 삼성화재도 2월 말로 예정돼 있다.여기에다 메리츠화재는 2.5%(2월 27일), 롯데손해보험은 2.9%(1월 1일)로 보험료 인하 폭이 더 크다.

자동차보험 특약 구조는 보험사별로 크게 다르지 않다는 평가다. 주행거리가 짧으면 보험료를 할인해 주는 마일리지 특약, 안전운전 및 어린 자녀를 둔 부모 할인 특약 등이 대표적이다. 자동차를 운행한 만큼 보험료를 후불로 지급하는 캐롯손해보험 ‘퍼마일자동차보험’도 인기를 끌고 있다. 손해·생명보험협회에서 운영하는 ‘보험다모아’를 통해 비교 견적을 내본 뒤 다이렉트로 가입하면 보험료를 절약할 수 있다.

보험업계 관계자는 “자동차보험은 단순히 가격뿐 아니라 해당 보험사가 전국 영업망을 촘촘하게 갖췄는지 잘 따져봐야 한다”며 “배터리가 방전되거나 사고가 났을 때 긴급출동 및 보상 서비스를 받는 과정에서 품질 차이가 날 수 있기 때문”이라고 말했다. 자동차보험은 의무보험이지만 사고 이력이 많은 차주는 가입이 거절되기도 한다. 이럴 땐 여러 보험사가 함께 참여하는 ‘보험사 공동 인수제도’를 이용하면 된다.

실손보험료, 세대별로 차등 인상

내년도 실손보험료 인상 폭은 세대별로 다르다. 평균 인상률은 △1세대 6% △2세대 9% △3세대 14% △4세대 0%다. 세대가 늘어날수록 월 보험료가 저렴해진다. 손해보험협회에 따르면 40세 남성 기준 2023년 월 실손보험료는 △1세대 4만7485원 △2세대 3만1295원 △3세대 1만5058원 △4세대 1만1649원이다. 올해 상반기 기준 1~3세대 손해율은 123.8~141.9%다. 앞으로도 1~3세대 실손보험료가 더 오를 가능성이 높다는 얘기다. 반면 4세대는 작년 7월 출시돼 당분간 보험료가 동결될 전망이다.보험사들은 1~3세대에서 4세대로 갈아타면 1년간 보험료의 50%를 할인해 주는 혜택을 내년 6월까지 제공한다. 그럼에도 4세대 선호도는 1~3세대에 비해 높지 않다. 기본 보험료는 싸지만, 의료 이용량에 따라 매년 가격이 올라가는 구조이기 때문이다. 연간 비급여(특약) 지급 보험금이 없다면 특약 보험료가 5% 할인되지만, 300만원 이상이면 300% 할증된다. 4세대의 본인 부담률도 △급여 20% △비급여 30%로 다른 세대에 비해 높은 편이다.

사실 실손보험 가입자 대다수의 의료 이용량이 많지는 않다. 비급여 보험금이 없는 가입자가 전체의 72.9%에 달한다. 나이가 젊고 비급여 의료 이용이 많지 않다면 4세대 전환도 고려해볼 만하다.

이인혁 기자 twopeople@hankyung.com

관련뉴스