올 한 해 가파른 금리 상승이 이어진 가운데 번 돈의 70% 이상을 오롯이 빚을 갚는 데 써야 하는 사람들의 대출 비중이 상반기 기준 전체의 12.4%에 이르는 것으로 나타났다. 카드 저축은행 상호금융 등 비은행권에선 이런 고위험 대출 비중이 21.5%에 달했다. 기준금리가 연 3.5%가 되면 이 비중은 각각 18%, 26%까지 높아질 것으로 전망됐다.

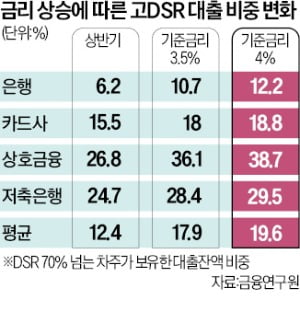

25일 박춘성 한국금융연구원 연구위원이 신용평가사 코리아크레딧뷰로(KCB) 자료를 분석한 결과 올 상반기 기준 총부채원리금상환비율(DSR)이 70% 이상인 차주가 보유한 대출 잔액은 전체의 12.4%였다. 은행(6.2%)과 보험(9.1%)을 제외한 비은행 금융사는 이 비중이 모두 두 자릿수에 달했다.

25일 박춘성 한국금융연구원 연구위원이 신용평가사 코리아크레딧뷰로(KCB) 자료를 분석한 결과 올 상반기 기준 총부채원리금상환비율(DSR)이 70% 이상인 차주가 보유한 대출 잔액은 전체의 12.4%였다. 은행(6.2%)과 보험(9.1%)을 제외한 비은행 금융사는 이 비중이 모두 두 자릿수에 달했다.

특히 신협 농협 새마을금고 등 상호금융이 26.8%, 저축은행이 24.7%로 유달리 높았다. DSR이 70%라는 것은 연간 소득에서 원금과 이자가 차지하는 비율이 70%를 넘는다는 뜻이다. 그만큼 원리금 상환 부담이 커 ‘위험한 대출’로 간주된다.

올 상반기는 기준금리가 연 1.75%일 때다. 박 연구위원이 기준금리와 대출금리가 추가로 오를 것을 가정해 고위험 대출 비중 변화를 추산한 결과 기준금리가 연 3.5%가 되면 DSR이 70% 넘는 대출 비중은 평균 17.9%까지 높아질 것으로 예상됐다. 비은행권에선 26.2%까지 늘었다. 기준금리 연 3.5%는 한국은행 금융통화위원 다수가 예상한 내년 최종 금리 전망치다. 기준금리가 연 4%로 오르면 DSR 70% 이상 대출 비중은 전체 금융권에서 19.6%, 비은행권에서 27.6%까지 증가하는 것으로 추산됐다. 상호금융 고위험 대출 추산치는 38.7%에 달했다.

빈난새 기자 binthere@hankyung.com

25일 박춘성 한국금융연구원 연구위원이 신용평가사 코리아크레딧뷰로(KCB) 자료를 분석한 결과 올 상반기 기준 총부채원리금상환비율(DSR)이 70% 이상인 차주가 보유한 대출 잔액은 전체의 12.4%였다. 은행(6.2%)과 보험(9.1%)을 제외한 비은행 금융사는 이 비중이 모두 두 자릿수에 달했다.특히 신협 농협 새마을금고 등 상호금융이 26.8%, 저축은행이 24.7%로 유달리 높았다. DSR이 70%라는 것은 연간 소득에서 원금과 이자가 차지하는 비율이 70%를 넘는다는 뜻이다. 그만큼 원리금 상환 부담이 커 ‘위험한 대출’로 간주된다.

올 상반기는 기준금리가 연 1.75%일 때다. 박 연구위원이 기준금리와 대출금리가 추가로 오를 것을 가정해 고위험 대출 비중 변화를 추산한 결과 기준금리가 연 3.5%가 되면 DSR이 70% 넘는 대출 비중은 평균 17.9%까지 높아질 것으로 예상됐다. 비은행권에선 26.2%까지 늘었다. 기준금리 연 3.5%는 한국은행 금융통화위원 다수가 예상한 내년 최종 금리 전망치다. 기준금리가 연 4%로 오르면 DSR 70% 이상 대출 비중은 전체 금융권에서 19.6%, 비은행권에서 27.6%까지 증가하는 것으로 추산됐다. 상호금융 고위험 대출 추산치는 38.7%에 달했다.

빈난새 기자 binthere@hankyung.com

관련뉴스