국민연금이 운용자산을 헐어 연금을 지급해야 하는 ‘연금수지 변곡점’에 대 비해야 한다는 것은 2013년과 2018년 재정계산 당시에도 제도 개선 방안으 로 논의된 내용이다. 이 시점이 불과 7 년 앞(2030년)으로 다가오는 동안 정부 가 한 일은 전무한 수준이다. 향후 75년 간 연금이 지속 가능하기 위한 장기 자 산배분 계획을 짜는 캐나다연금투자위 원회(CPPIB) 등 글로벌 연기금과 달리 국민연금의 자산운용 ‘시계(視界)’는 5년에 불과하다.

2013년 제3차 재정계산 당시 정부는 “기금 규모의 단계별 자산운용 전략을 수립하고 실행 방안을 마련할 필요가 있다”고 적시했다. 5년 뒤인 2018년에 도 “적어도 10년 이상에 걸친 장기 자산 배분 계획을 마련할 필요가 있다”고 했 다. 이후 문재인 정부는 2021년 5월 국 민연금의 자산배분 시계를 10년 이상 으로 늘려 연금 재정 변화 등을 감안한 장기 자산배분 계획인 기준포트폴리오 를 연내 도입하겠다고 밝혔지만 논의를 연기하다 새 정부에 공을 넘겼다.

그간 5년 단위로만 계획을 짜다 보니 국민연금의 자산배분 계획에는 언젠 가 자산을 팔아야 한다는 개념도 희박 했다. 자본시장 관계자는 “국민연금은 1988년 설립 이후 매년 연금보험료 수 입이 급여액보다 많다 보니 여유자금 을 투자하기에도 바빴다”고 지적했다.

이 경우 국민연금 수익률은 올해 재 정추계에서 가정한 수익률(4.5%) 이하 로 떨어질 가능성이 높아진다. 재정추 계에 반영된 수익률은 국민연금의 매 도 전환에 따른 여파를 반영하지 않은 수치다.

2020년 국민연금의 기금운용 자문 기구인 실무평가위원회는 “장기 목표 수익률 공개 시 기금운용본부의 수익 률 달성 여부가 사회적 논란이 될 수 있 다”며 “기금운용 수익률이 국민연금 기 금 소진에 미치는 영향이 지금보다 크 게 부각될 수 있으므로, 이에 대한 준비 가 필요하다”고 지적한 바 있다. 연금의 적자가 시작되는 2030년이 포함된 장 기 자산배분 계획의 사회적 파장이 크 다는 것을 시사한다.

한 연기금 최고투자책임자(CIO)는 “국민연금은 커진 규모로 인해 알짜 투 자건이 몰리는 ‘규모의 효과’로 수익률 을 높이고 있지만 순매도에 나서면 스 스로 수익률을 깎아 먹는 ‘규모의 함정’ 에 빠질 수 있다”며 “연금개혁을 신속 히 하면 고갈 시점을 더 늦출 수 있을 것”이라고 말했다.

황정환 기자 jung@hankyung.com

○연금재정 감안한 계획 無

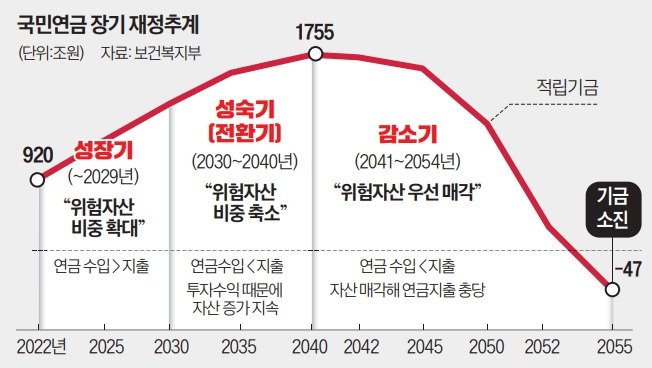

29일 보건복지부 등에 따르면 국민연 금은 2027년까지의 자산배분 계획만 을 갖고 있다. 현행 제도상 국민연금은 매년 향후 5년간의 목표수익률과 이를 달성하기 위한 국내외 주식·채권·대체 투자 비율 등을 정하는 중기 자산배분 과 1년 단위의 단기 자산배분 계획만 수 립한다. 올해 5월 2028년까지의 자산배 분 계획을 세워도 연금 지급액이 보험 료 수입을 넘어서는 2030년 상황을 담 지 못하는 셈이다.2013년 제3차 재정계산 당시 정부는 “기금 규모의 단계별 자산운용 전략을 수립하고 실행 방안을 마련할 필요가 있다”고 적시했다. 5년 뒤인 2018년에 도 “적어도 10년 이상에 걸친 장기 자산 배분 계획을 마련할 필요가 있다”고 했 다. 이후 문재인 정부는 2021년 5월 국 민연금의 자산배분 시계를 10년 이상 으로 늘려 연금 재정 변화 등을 감안한 장기 자산배분 계획인 기준포트폴리오 를 연내 도입하겠다고 밝혔지만 논의를 연기하다 새 정부에 공을 넘겼다.

그간 5년 단위로만 계획을 짜다 보니 국민연금의 자산배분 계획에는 언젠 가 자산을 팔아야 한다는 개념도 희박 했다. 자본시장 관계자는 “국민연금은 1988년 설립 이후 매년 연금보험료 수 입이 급여액보다 많다 보니 여유자금 을 투자하기에도 바빴다”고 지적했다.

○“연금개혁 빨리해야 수익률도 높아져”

운용자산 일부를 헐어 적자를 메워야 한 다는 사실은 국민연금의 수익률을 떨어 뜨릴 수 있다. 2030년 운용자산이 1300조 원을 넘어설 것으로 추정되는 국민연금 이 연금 재원 마련을 위해 유동성이 높 은 주식 매도에 나설 수밖에 없다는 사 실을 시장 참여자들이 인식하면 매도 물 량이 쌓이며 주가가 추가 하락하는 ‘오 버행’이 발생할 가능성이 높기 때문이다.이 경우 국민연금 수익률은 올해 재 정추계에서 가정한 수익률(4.5%) 이하 로 떨어질 가능성이 높아진다. 재정추 계에 반영된 수익률은 국민연금의 매 도 전환에 따른 여파를 반영하지 않은 수치다.

2020년 국민연금의 기금운용 자문 기구인 실무평가위원회는 “장기 목표 수익률 공개 시 기금운용본부의 수익 률 달성 여부가 사회적 논란이 될 수 있 다”며 “기금운용 수익률이 국민연금 기 금 소진에 미치는 영향이 지금보다 크 게 부각될 수 있으므로, 이에 대한 준비 가 필요하다”고 지적한 바 있다. 연금의 적자가 시작되는 2030년이 포함된 장 기 자산배분 계획의 사회적 파장이 크 다는 것을 시사한다.

한 연기금 최고투자책임자(CIO)는 “국민연금은 커진 규모로 인해 알짜 투 자건이 몰리는 ‘규모의 효과’로 수익률 을 높이고 있지만 순매도에 나서면 스 스로 수익률을 깎아 먹는 ‘규모의 함정’ 에 빠질 수 있다”며 “연금개혁을 신속 히 하면 고갈 시점을 더 늦출 수 있을 것”이라고 말했다.

황정환 기자 jung@hankyung.com

관련뉴스