한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다.

블라인드 인터뷰

사실상 승기 잡은 이수만-하이브 연합

얼라인 실수 ①무리한 유증 ②최대주주 적대시

라이크기획 종료로 명분은 지켜…"KCGI와는 달라"

에스엠을 둘러싼 주주행동주의가 새로운 국면을 맞았다. 시장에선 지금껏 우위를 지키던 얼라인파트너스자산운용(이하 얼라인)이 수세로 몰리게 된 이유로 크게 두 가지를 꼽는다. 제3자배정 유상증자를 막지 못했다는 점과 최대주주를 지나치게 적대시했다는 점이다. 특히 후자의 경우 오스템임플란트를 상대로 행동주의를 벌였던 KCGI 역시 꼬리를 내릴 수 밖에 없었던 이유가 되기도 했다. 한경 마켓PRO는 일련의 행동주의에 대한 시장 관계자들의 시각을 블라인드 인터뷰 방식으로 솔직하게 담아봤다.

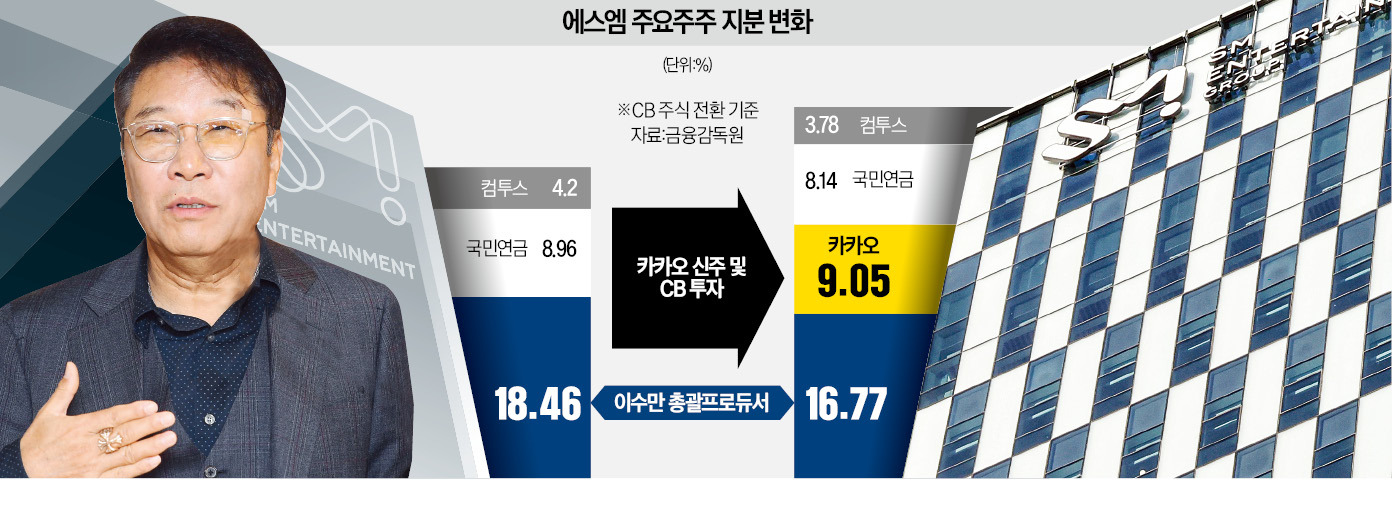

얼라인은 에스엠에 대해 행동주의 캠페인을 벌이면서 작년 이래 줄곧 우위를 지켜왔다. 최근엔 이수만 총괄 처조카인 이성수 대표까지 자기 편으로 포섭하기도 했다. 그런 얼라인이 왜 금세 수세로 몰렸을까. 시장에선 두 가지 이유를 꼽는다. 첫째는 카카오의 제3자배정 유상증자를 막지 못했단 것이다. 명분이 가장 중요한 행동주의에 크게 흠집이 났단 얘기다. 펀드매니저 B씨는 "주주가치를 제고하겠다는 주체가 기존 주주의 가치를 훼손하는 유상증자를 용인했다는 얘기"라며 "이수만 총괄도 나쁜 사람이지만 과연 얼라인은 떳떳한가에 대한 의문을 남겼다"고 말했다. 특히 B씨는 카카오의 유상증자가 주당 9만1000원에 이뤄져, 하이브가 제시한 공개매수가(12만원)보다 낮은 수준이라는 점도 문제라 봤다.

앞서 한진칼에 대해 KCGI가 제기한 신주 발행 금지 가처분 신청은 한진칼 측에 긴급한 자금 수혈 이유가 있다고 해 법원이 기각한 바 있다. 당시 법원은 "인수 대상회사인 아시아나항공의 적자와 부실이 누적되어 존속이 불확실해지면 거래 자체가 무산될 위험이 있어 한진칼이 거래상 지위를 보전할 유인이 있다고 보인다"고 이유를 설명했다. 당시 한진칼의 부채비율은 150%, 대한항공은 약 700%, 아시아나항공은 2400%에 육박했다. 부채가 심각한 수준이기 때문에 마땅히 자금 수혈의 이유가 있었단 논리다. 당시 법조계에선 원래 경영권 분쟁 상황에서 제3자 배정 신주발행을 법원이 정면으로 허용하는 건 거의 전례가 없었던 일이라며 주목했었다. 즉, 그만큼 긴급한 경영상 이유를 합당하게 설명하지 않는 한 이수만 총괄의 주장이 받아들여질 여지가 크다고 볼 수 있다.

얼라인으로선 캠페인 막바지에 사태가 의도한 방향과 반대로 흘러가는 건 당황스러운 일이다. 하지만 캠페인 초기에 가장 큰 문제로 지적했던 라이크기획 문제는 말끔히 해소시켰다는 점에 의의가 있다. 행동주의펀드가 목표로 한 일, 즉 지배구조 문제를 개선시켜 밸류에이션을 향상시킨다는 것은 충분히 달성했다는 것이다.

그런 점에서 KCGI와 다르다. KCGI는 최대주주를 적으로 돌렸다가 명분도 챙기지 못한 채 캠페인이 조기종료당하는 곤욕을 겪었다. KCGI는 목표하던 대로 오스템임플란트의 지배구조를 개선하지 못한 채 유니슨캐피탈코리아(UCK)와 MBK의 공개매수에 응하기로 했다. 시장에선 애초 KCGI가 오스템임플란트가 처한 상황을 제대로 읽지 못하고 최대주주를 섣불리 적으로 돌린 탓이라고 본다. 한 자산운용사 운용본부장(CIO) C씨는 "MBK가 메디트를 인수했을 때 오스템임플란트 인수는 필연적일 수 밖에 없었다"라며 "치과의사 입장에선 한 업체에서 여러 기구를 한꺼번에 조달받길 원하기 때문에, 구강스캐너 회사를 사면 임플란트 회사도 사서 붙여야 사모펀드 입장에선 밸류에이션을 높일 수 있기 때문"이라고 분석했다. C씨는 "그런 수요가 있는 MBK는 오랫동안 최대주주와 협상을 이어왔던 것으로 보인다"며 "KCGI는 이런 상황을 제대로 파악하지 못한 채 최대주주를 압박했고, 최대주주로 하여금 자신에게 우호적인 MBK에 지분을 떠넘기게 만들었을 뿐"이라고 선을 그었다.

그러면서 C씨는 "행동주의는 명분을 지키는 게 가장 중요하다"면서 "KCGI는 한진칼부터 오스템임플란트까지 지배구조 개선보다는 주가가 중요하다는 인상을 남기는 부정적인 사례를 만들었다"고 비판했다.

이슬기 기자 surugi@hankyung.com

블라인드 인터뷰

사실상 승기 잡은 이수만-하이브 연합

얼라인 실수 ①무리한 유증 ②최대주주 적대시

라이크기획 종료로 명분은 지켜…"KCGI와는 달라"

에스엠을 둘러싼 주주행동주의가 새로운 국면을 맞았다. 시장에선 지금껏 우위를 지키던 얼라인파트너스자산운용(이하 얼라인)이 수세로 몰리게 된 이유로 크게 두 가지를 꼽는다. 제3자배정 유상증자를 막지 못했다는 점과 최대주주를 지나치게 적대시했다는 점이다. 특히 후자의 경우 오스템임플란트를 상대로 행동주의를 벌였던 KCGI 역시 꼬리를 내릴 수 밖에 없었던 이유가 되기도 했다. 한경 마켓PRO는 일련의 행동주의에 대한 시장 관계자들의 시각을 블라인드 인터뷰 방식으로 솔직하게 담아봤다.

카카오 유증 방관한 얼라인…명분에 흠집

우선 증권가에선 에스엠의 경영분쟁이 막바지에 접어들었다는 시각이 나온다. 이수만 총괄프로듀서와 하이브가 사실상 승리한 것과 다름 없다는 얘기다. 물론 하이브의 공개매수가 흥행에 크게 실패하고, 카카오가 이후 지분을 더 매수해 하이브 이상의 지분을 확보한다면 얘기는 달라진다. 하지만 카카오가 지분을 크게 확대할 가능성에 대해 회의적인 목소리도 있다. 한 시장 관계자 A씨는 "카카오가 에스엠을 사겠다는 얘기는 작년부터 나왔던 것"이라며 "당시 에스엠 주가가 7만원이었는데도 싸게 사려고 재 보다가 결국 9만원에 산 게 카카오"라고 언급했다.얼라인은 에스엠에 대해 행동주의 캠페인을 벌이면서 작년 이래 줄곧 우위를 지켜왔다. 최근엔 이수만 총괄 처조카인 이성수 대표까지 자기 편으로 포섭하기도 했다. 그런 얼라인이 왜 금세 수세로 몰렸을까. 시장에선 두 가지 이유를 꼽는다. 첫째는 카카오의 제3자배정 유상증자를 막지 못했단 것이다. 명분이 가장 중요한 행동주의에 크게 흠집이 났단 얘기다. 펀드매니저 B씨는 "주주가치를 제고하겠다는 주체가 기존 주주의 가치를 훼손하는 유상증자를 용인했다는 얘기"라며 "이수만 총괄도 나쁜 사람이지만 과연 얼라인은 떳떳한가에 대한 의문을 남겼다"고 말했다. 특히 B씨는 카카오의 유상증자가 주당 9만1000원에 이뤄져, 하이브가 제시한 공개매수가(12만원)보다 낮은 수준이라는 점도 문제라 봤다.

"이수만 제기한 가처분 신청도 얼라인에 유리하진 않아"

이수만 총괄은 법원에 카카오에 대한 ‘신주 발행 금지 가처분 신청’을 제기한 상황이다. 만약 이 총괄이 법정 다툼에서 승리한다면 카카오의 유상증자는 없던 일이 된다. 이후 카카오가 지분싸움을 하려면 적어도 주당 12만원 이상의 가격으로 하이브가 매입한 지분보다 더 많이 확보해야한다. 시장은 이 법정 싸움에서도 얼라인이 크게 유리하진 않다고 본다. A씨는 "신주 발행 금지 가처분에 대한 법적 판단은 유상증자가 에스엠 경영에 긴급한 필요성이 있느냐 여부로 갈릴 것"이라며 "카카오와 에스엠 간 업무 제휴의 필요성은 충분하겠지만, 에스엠의 현금성 자산이 이미 충분한 상황에서 '긴급'하게 유상증자를 통해 자금을 수혈할 이유를 설명하긴 어려워 보인다"고 설명했다. 만약 가처분 신청이 받아들여진다면 앞으로 얼라인 측이 분쟁을 지속한다 해도 주주권익을 훼손을 이유로 표를 얻기가 전보다 어려워진다.앞서 한진칼에 대해 KCGI가 제기한 신주 발행 금지 가처분 신청은 한진칼 측에 긴급한 자금 수혈 이유가 있다고 해 법원이 기각한 바 있다. 당시 법원은 "인수 대상회사인 아시아나항공의 적자와 부실이 누적되어 존속이 불확실해지면 거래 자체가 무산될 위험이 있어 한진칼이 거래상 지위를 보전할 유인이 있다고 보인다"고 이유를 설명했다. 당시 한진칼의 부채비율은 150%, 대한항공은 약 700%, 아시아나항공은 2400%에 육박했다. 부채가 심각한 수준이기 때문에 마땅히 자금 수혈의 이유가 있었단 논리다. 당시 법조계에선 원래 경영권 분쟁 상황에서 제3자 배정 신주발행을 법원이 정면으로 허용하는 건 거의 전례가 없었던 일이라며 주목했었다. 즉, 그만큼 긴급한 경영상 이유를 합당하게 설명하지 않는 한 이수만 총괄의 주장이 받아들여질 여지가 크다고 볼 수 있다.

배제된 이수만 '이판사판'

KCGI도 최대주주 등돌려 캠페인 조기종료

얼라인의 또 다른 실수는 최대주주를 포용하지 않고 적대시 했다는 점이다. 특히 이성수 대표가 포섭되기 전 얼라인 측이 이수만 총괄을 포용하려는 노력이 있었어야 한다는 지적이 나온다. 처조카인 이성수 대표가 얼라인 측에 서면서 이수만 총괄이 '이판사판 싸움'에 나서게 됐다고 보기 때문이다. 애초 이 총괄은 후발주자인 하이브에게 자신의 지분을 넘기는 걸 크게 자존심 상해했다고 알려진다. 그럼에도 불구하고 이 총괄이 하이브에게 지분을 넘긴 건 이성수 대표를 철저히 곤경에 빠뜨리기 위함이라는 시각이다. 심지어 라이크기획 로열티 문제와 관계사 곳곳에 숨겨뒀던 자신의 지분 조차 스스로 내려두면서 공격의 빌미도 제거했다. 한편으로는 이 총괄 본인의 지분도 에스엠에 3.6% 남기면서 경영에 참여할 구실을 남겨두기도 했다. KCGI도 최대주주 등돌려 캠페인 조기종료

얼라인으로선 캠페인 막바지에 사태가 의도한 방향과 반대로 흘러가는 건 당황스러운 일이다. 하지만 캠페인 초기에 가장 큰 문제로 지적했던 라이크기획 문제는 말끔히 해소시켰다는 점에 의의가 있다. 행동주의펀드가 목표로 한 일, 즉 지배구조 문제를 개선시켜 밸류에이션을 향상시킨다는 것은 충분히 달성했다는 것이다.

그런 점에서 KCGI와 다르다. KCGI는 최대주주를 적으로 돌렸다가 명분도 챙기지 못한 채 캠페인이 조기종료당하는 곤욕을 겪었다. KCGI는 목표하던 대로 오스템임플란트의 지배구조를 개선하지 못한 채 유니슨캐피탈코리아(UCK)와 MBK의 공개매수에 응하기로 했다. 시장에선 애초 KCGI가 오스템임플란트가 처한 상황을 제대로 읽지 못하고 최대주주를 섣불리 적으로 돌린 탓이라고 본다. 한 자산운용사 운용본부장(CIO) C씨는 "MBK가 메디트를 인수했을 때 오스템임플란트 인수는 필연적일 수 밖에 없었다"라며 "치과의사 입장에선 한 업체에서 여러 기구를 한꺼번에 조달받길 원하기 때문에, 구강스캐너 회사를 사면 임플란트 회사도 사서 붙여야 사모펀드 입장에선 밸류에이션을 높일 수 있기 때문"이라고 분석했다. C씨는 "그런 수요가 있는 MBK는 오랫동안 최대주주와 협상을 이어왔던 것으로 보인다"며 "KCGI는 이런 상황을 제대로 파악하지 못한 채 최대주주를 압박했고, 최대주주로 하여금 자신에게 우호적인 MBK에 지분을 떠넘기게 만들었을 뿐"이라고 선을 그었다.

그러면서 C씨는 "행동주의는 명분을 지키는 게 가장 중요하다"면서 "KCGI는 한진칼부터 오스템임플란트까지 지배구조 개선보다는 주가가 중요하다는 인상을 남기는 부정적인 사례를 만들었다"고 비판했다.

이슬기 기자 surugi@hankyung.com

관련뉴스