금융당국이 네이버 카카오 등 핀테크 플랫폼을 통한 보험 비교·추천 서비스를 추진 중인 가운데 보험설계사들이 보험료가 상대적으로 저렴한 다이렉트(CM) 상품까지 중개할 수 있도록 허용해달라고 요구하고 나섰다. 어차피 빅테크의 진입이 불가피하다면 수입을 일부라도 보전할 수 있는 장치가 마련돼야 한다는 얘기다.

1일 금융권에 따르면 한국보험대리점협회는 설계사들이 고객에게 CM 가입을 주선하면 보험사에서 수수료를 받을 수 있도록 해달라고 금융당국에 건의한 것으로 확인됐다. 보험상품 판매 채널로는 설계사 대면 판매, 텔레마케팅(TM), 다이렉트(CM) 등 세 가지가 있다. 고객이 모바일 앱이나 웹에서 다이렉트로 가입할 수 있는 CM에 비해 중간에 모집인이 개입하는 대면 상품은 상대적으로 보험료가 비싸다. 가장 보편적인 자동차보험을 기준으로 다이렉트 보험료가 100%면 TM과 대면 채널의 가격은 각각 110%, 115% 수준이다.

1일 금융권에 따르면 한국보험대리점협회는 설계사들이 고객에게 CM 가입을 주선하면 보험사에서 수수료를 받을 수 있도록 해달라고 금융당국에 건의한 것으로 확인됐다. 보험상품 판매 채널로는 설계사 대면 판매, 텔레마케팅(TM), 다이렉트(CM) 등 세 가지가 있다. 고객이 모바일 앱이나 웹에서 다이렉트로 가입할 수 있는 CM에 비해 중간에 모집인이 개입하는 대면 상품은 상대적으로 보험료가 비싸다. 가장 보편적인 자동차보험을 기준으로 다이렉트 보험료가 100%면 TM과 대면 채널의 가격은 각각 110%, 115% 수준이다.

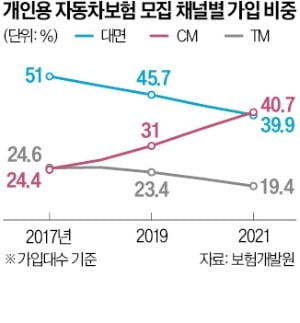

CM을 통해 개인용 자동차보험에 가입한 비중은 2017년 24.4%에서 2021년 40.7%로 급증해 대면 채널(39.9%)을 넘어섰다. 종신보험처럼 특약 및 구조가 복잡한 상품은 여전히 대면 판매 비중이 높다.

이번 협회 건의안에 따르면 설계사는 고객에게 자동차보험을 판매하되 대면 채널보다 보험료가 싼 CM 가입을 권유하고 이에 합당한 수수료를 받을 수 있다. 각종 개인정보 입력 등 가입 절차는 현행처럼 고객이 직접 해야 한다. 마치 은행 대출 등 금융상품에 가입할 때 권유한 직원의 이름을 기입하는 것과 비슷하다.

수수료 수준은 손해보험업계가 금융당국에 낸 플랫폼 요율과 동일한 2~3%가량인 것으로 전해졌다. 앞서 손보업계는 빅테크 보험 비교 추천 서비스를 도입하되 CM의 102~103% 수준인 플랫폼 요율을 신설하는 방안을 제출한 바 있다.

설계사들은 연간 평균 보험료 70만원대인 자동차보험 자체로 큰돈이 되진 않지만 매년 갱신이 이뤄진다는 점에서 고객과 접점을 유지하고 다른 상품을 추가 판매하는 ‘미끼 상품’으로 유용하다는 입장이다. 빅테크들이 자동차보험을 취급하면 자신들이 설 자리는 더 좁아질 수밖에 없다는 게 설계사들의 우려다.

그동안 생존권을 이유로 자동차보험 비교 추천 서비스 자체를 반대해 왔으나 현실적으로 실현 가능성이 떨어진다는 판단 아래 전략을 수정한 것이란 분석도 나온다.

보험사 입장에서 전속 설계사들의 사기 진작 차원에서 수용할 수 있을 것이란 관측이 나온다. 일각에선 고객 혼란과 도덕적 해이만 부추길 수 있다는 지적도 제기된다. 영업 현장에서 고객이 다이렉트 채널로 CM 상품에 가입했을 때 설계사 권유를 받은 것인지, 단순히 이름만 기재한 것인지 가려내기가 현실적으로 불가능하기 때문이다. 금융당국 관계자는 “소비자 편익을 침해하지 않는 범위에서 결론을 내릴 것”이라고 말했다.

이인혁 기자 twopeople@hankyung.com

1일 금융권에 따르면 한국보험대리점협회는 설계사들이 고객에게 CM 가입을 주선하면 보험사에서 수수료를 받을 수 있도록 해달라고 금융당국에 건의한 것으로 확인됐다. 보험상품 판매 채널로는 설계사 대면 판매, 텔레마케팅(TM), 다이렉트(CM) 등 세 가지가 있다. 고객이 모바일 앱이나 웹에서 다이렉트로 가입할 수 있는 CM에 비해 중간에 모집인이 개입하는 대면 상품은 상대적으로 보험료가 비싸다. 가장 보편적인 자동차보험을 기준으로 다이렉트 보험료가 100%면 TM과 대면 채널의 가격은 각각 110%, 115% 수준이다.CM을 통해 개인용 자동차보험에 가입한 비중은 2017년 24.4%에서 2021년 40.7%로 급증해 대면 채널(39.9%)을 넘어섰다. 종신보험처럼 특약 및 구조가 복잡한 상품은 여전히 대면 판매 비중이 높다.

이번 협회 건의안에 따르면 설계사는 고객에게 자동차보험을 판매하되 대면 채널보다 보험료가 싼 CM 가입을 권유하고 이에 합당한 수수료를 받을 수 있다. 각종 개인정보 입력 등 가입 절차는 현행처럼 고객이 직접 해야 한다. 마치 은행 대출 등 금융상품에 가입할 때 권유한 직원의 이름을 기입하는 것과 비슷하다.

수수료 수준은 손해보험업계가 금융당국에 낸 플랫폼 요율과 동일한 2~3%가량인 것으로 전해졌다. 앞서 손보업계는 빅테크 보험 비교 추천 서비스를 도입하되 CM의 102~103% 수준인 플랫폼 요율을 신설하는 방안을 제출한 바 있다.

설계사들은 연간 평균 보험료 70만원대인 자동차보험 자체로 큰돈이 되진 않지만 매년 갱신이 이뤄진다는 점에서 고객과 접점을 유지하고 다른 상품을 추가 판매하는 ‘미끼 상품’으로 유용하다는 입장이다. 빅테크들이 자동차보험을 취급하면 자신들이 설 자리는 더 좁아질 수밖에 없다는 게 설계사들의 우려다.

그동안 생존권을 이유로 자동차보험 비교 추천 서비스 자체를 반대해 왔으나 현실적으로 실현 가능성이 떨어진다는 판단 아래 전략을 수정한 것이란 분석도 나온다.

보험사 입장에서 전속 설계사들의 사기 진작 차원에서 수용할 수 있을 것이란 관측이 나온다. 일각에선 고객 혼란과 도덕적 해이만 부추길 수 있다는 지적도 제기된다. 영업 현장에서 고객이 다이렉트 채널로 CM 상품에 가입했을 때 설계사 권유를 받은 것인지, 단순히 이름만 기재한 것인지 가려내기가 현실적으로 불가능하기 때문이다. 금융당국 관계자는 “소비자 편익을 침해하지 않는 범위에서 결론을 내릴 것”이라고 말했다.

이인혁 기자 twopeople@hankyung.com

관련뉴스