외환 시장의 변동성이 계속되면서 달러 투자자들의 고민이 깊어지고 있다. 지난해 1440원대까지 치솟았던 원·달러 환율은 연초 1220원대로 떨어졌다가 1300원대를 오르내리고 있다. 전문가들은 외환 시장이 미국의 통화 정책에 따라 큰 변동성을 보이는 만큼 단기 환차익을 노리기보다 자산 배분을 통해 위험을 분산하는 포트폴리오를 구성하는 게 안전하다고 입을 모은다.

○달러 예금 가입 전략은

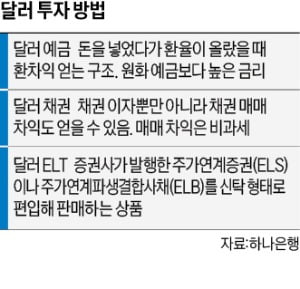

달러 투자 상품은 외화 예금과 달러 채권, 달러 주가연계신탁(ELT) 등 다양하다. 대표적인 달러 매입 수단인 외화 예금은 일반 은행 통장처럼 달러를 사서 넣어놨다가 환율이 오르면 인출해 팔아 환차익을 얻는 구조다. 환차익에 세금을 물리지 않는 게 장점이다. 단 외화 예금은 1.75%의 환전수수료와 1~1.5% 수준의 인출 수수료가 붙는다. 달러 환전 시 최대 90% 우대수수료를 적용해주는 은행이 대부분이다. 인출 수수료도 입금 후 일정 기간이 지나면 면제해주는 곳이 적지 않아 잘 비교해보고 가입하는 게 좋다.

외화 예금은 크게 수시로 입·출금할 수 있는 외화 수시입출금식예금(MMDA)과 기간을 정해놓고 예치하는 외화 정기예금이 있다. 외화 MMDA는 하루만 예치해도 이자를 준다. 현재 은행권 금리는 연 4% 수준이다. 수시로 입출금이 가능하기 때문에 단기 운용자금으로 활용하기에 적합하다. 외화 정기예금은 1개월부터 1년까지 예치할 수 있고 금리는 연 4.5~4.7% 수준이다.

외화 정기예금은 원화 예금보다 금리가 높은 편이다. 현재 시중은행 원화 정기예금 금리는 연 3%대 중반 수준이다. 외화 예금을 중도 해지하면 원금 손실이 없지만, 중도 해지 이율이 적용되기 때문에 자금 계획에 맞춰 가입 기간을 정하는 게 좋다.

은행권 관계자는 “포트폴리오를 구성할 때 예금, 채권, 주식, 부동산 등 자산을 다변화하는 것도 중요하지만 자금의 용도 및 운용 기간도 고려해야 한다”며 “달러는 위기 때마다 빛을 발할 수 있는 안전자산이기 때문에 수익률 방어 차원에서 접근하는 게 좋다”고 했다.

○공격 투자자는 ‘달러 ELT’

달러 채권도 전문가들이 꼽는 유망 투자 상품이다. 현재 한·미 간 금리 역전 현상으로 오히려 국내 채권보다 달러 채권의 가격 경쟁력이 높기 때문이다. 채권 매매 차익이 현재 비과세라는 것도 장점이다.

달러 채권도 전문가들이 꼽는 유망 투자 상품이다. 현재 한·미 간 금리 역전 현상으로 오히려 국내 채권보다 달러 채권의 가격 경쟁력이 높기 때문이다. 채권 매매 차익이 현재 비과세라는 것도 장점이다.전영미 신한PWM패밀리오피스 서울센터 PB팀장은 “이자나 배당 소득이 연간 2000만원을 초과하는 경우 5월에 다른 소득과 합산해 금융소득종합과세 신고를 하게 돼 있다”며 “금융소득종합과세 대상자라면 채권 매매차익 비과세 혜택을 주는 달러 채권이 더욱 매력적일 수밖에 없다”고 말했다.

예를 들어 A은행 달러표시 채권에 투자한다고 가정해보자. 일반 투자자가 잔존 만기 1년5개월짜리 달러 채권을 매수할 때 수익률은 연 4.8%다. 반면 금융소득종합과세 대상자로서 최고세율(49.5%)이 적용되는 투자자라면 이를 감안한 수익률이 연 7.6%까지 올라간다. 본인의 종합소득세 과세 구간에 따라 채권 매매 시나리오별 수익률을 따져보고 투자하는 게 좋다.

더욱 공격적인 투자를 선호하는 투자자라면 달러 ELT를 눈여겨볼 만하다. ELT는 증권사가 발행한 주가연계증권(ELS)과 주가연계파생결합사채(ELB) 등을 신탁 형태로 담아 판매하는 상품이다. 따라서 수익 구조는 ELS와 동일하다. ELS는 만기일까지 기초자산 가격이 정해진 수준 아래로 떨어지지 않으면 원금과 보장된 이자(쿠폰)를 지급한다.

ELT가 인기를 끄는 것은 신탁에 편입되는 ELS가 주식에 비해 안정적이면서도 예·적금보다 높은 수익을 기대할 수 있어서다. 실제 다우와 S&P 등 글로벌 지수를 기초자산으로 한 ELS의 경우 연 10%가량의 수익을 지급하기도 한다.

투자 기간이 6개월 정도여서 자금이 한 곳에 오랫동안 묶일 가능성이 높지 않은 것도 장점으로 꼽힌다. ELS 만기는 3년 정도지만 대개 6개월마다 중간 평가해 평가 당시 기초자산 가격이 일정 수준 이하로 하락하지 않으면 조기 상환도 가능하다. 다만 최대 100%까지 원금을 손실할 가능성이 있기 때문에 상품 구조를 꼼꼼하게 살펴보고 가입하는 게 바람직하다.

박상용 기자 yourpencil@hankyung.com

관련뉴스