신용카드 연체액이 2조원에 육박한 것으로 나타났다. 국내에 8개 카드회사 체제가 형성된 2014년 이후 최대치다. 기준금리가 가파르게 오르면서 실질소득이 감소하고 경기가 악화하자 가계의 카드빚 상환 여력이 점점 줄어들고 있는 것으로 분석된다. 올해 금리 인상의 효과가 본격화하면 연체액이 급격히 늘어날 것이라는 우려도 나온다.

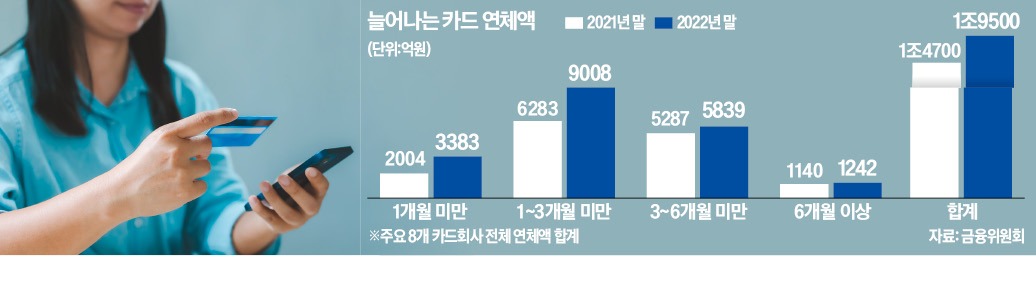

특히 1개월 미만과 1~3개월 미만 단기 연체액이 1년 사이 급증했다. 1개월 미만 연체액은 3383억원으로 전년(2004억원)과 비교했을 때 68.8% 폭증했다. 1~3개월 미만 연체액은 1년 새 6283억원에서 9008억원으로 43.4% 늘었다. 같은 기간 3~6개월 미만 연체액은 5287억원에서 5839억원(10.4%)으로, 6개월 이상 연체액은 1140억원에서 1242억원(9%)으로 증가했다. 1개월 이상 연체액(1조6089억원)이 전체 연체액에서 차지하는 비중은 82.6%에 달했다.

연체 기간이 짧더라도 신용점수 하락에는 영향을 줄 수 있다. 그만큼 최근 들어 상환 여력이 급격하게 작아진 가계가 많아졌다는 것으로 풀이된다. 성태윤 연세대 경제학부 교수는 “6개월 이상 악성 부채는 지금까지는 적은 것으로 보인다”면서도 “단기 연체가 증가한 것은 금리 인상과 실물경기 악화로 금융상 위험에 처한 사람이 늘어난 것으로 봐야 한다”고 했다.

현대카드의 연체액은 전년(1885억원) 대비 12.5% 증가한 2120억원을 기록했다. 삼성카드는 11.7%(318억원) 늘어난 3036억원이었다. 국민카드의 연체액은 1년 전 3003억원에서 3152억원으로 5%(149억원) 불어났다.

앞서 금감원 발표에 따르면 카드회사 전체 총채권 대비 연체율은 1.2%로, 전년(1.09%)보다 0.11%포인트 뛰었다. 카드사 연체율이 상승한 것은 4년 만에 처음이다. 연체율은 2017년 1.37%에서 2018년 1.48%로 올라간 뒤 2019년 1.43%로 하락세로 돌아섰다. 이후 2020년(1.29%), 2021년(1.09%) 내림세를 유지했다.

금융당국은 현재 1%대인 연체율을 양호한 수준으로 보고 있다. 하지만 연체율이 상승세로 돌아서면서 부실 ‘경고등’이 켜졌다는 지적이다. 금융권 관계자는 “카드빚 연체는 연쇄적이고 갑자기 늘어날 수 있는 게 특징”이라며 “금리 인상 효과가 나타날 것으로 예상되는 데다 경기 둔화까지 겹치면 올해 카드사의 건전성 리스크가 부각될 수 있다”고 했다.

조미현 기자 mwise@hankyung.com

단기 연체액 급증

한국경제신문이 24일 금융감독원 금융통계 자료를 분석한 결과 지난해 말 기준 신한 국민 삼성 현대 롯데 하나 우리 비씨 등 국내 8개 카드사의 전체 연체액은 1조9472억원으로 집계됐다. 이는 2021년 말(1조4715억원)보다 32.3%(4757억원) 증가한 수치다. 코로나19 확산 당시인 2020년 말(1조5388억원)보다도 연체액이 많다. 현재의 8개 카드사가 모두 설립된 2014년 이후로는 최대치다.특히 1개월 미만과 1~3개월 미만 단기 연체액이 1년 사이 급증했다. 1개월 미만 연체액은 3383억원으로 전년(2004억원)과 비교했을 때 68.8% 폭증했다. 1~3개월 미만 연체액은 1년 새 6283억원에서 9008억원으로 43.4% 늘었다. 같은 기간 3~6개월 미만 연체액은 5287억원에서 5839억원(10.4%)으로, 6개월 이상 연체액은 1140억원에서 1242억원(9%)으로 증가했다. 1개월 이상 연체액(1조6089억원)이 전체 연체액에서 차지하는 비중은 82.6%에 달했다.

연체 기간이 짧더라도 신용점수 하락에는 영향을 줄 수 있다. 그만큼 최근 들어 상환 여력이 급격하게 작아진 가계가 많아졌다는 것으로 풀이된다. 성태윤 연세대 경제학부 교수는 “6개월 이상 악성 부채는 지금까지는 적은 것으로 보인다”면서도 “단기 연체가 증가한 것은 금리 인상과 실물경기 악화로 금융상 위험에 처한 사람이 늘어난 것으로 봐야 한다”고 했다.

연체액 두 배 이상 급증한 카드사도

카드사별로 보면 신한카드의 연체액이 전년(3335억원) 대비 46.2% 증가한 4875억원으로 나타났다. 우리카드는 같은 기간 107.6%(1120억원) 증가한 2160억원을 기록했다. 롯데카드 역시 1768억원에서 2568억원으로, 큰 폭의 증가율(45.2%)을 보였다. 하나카드는 925억원에서 1284억원(38.8%)으로 늘었다.현대카드의 연체액은 전년(1885억원) 대비 12.5% 증가한 2120억원을 기록했다. 삼성카드는 11.7%(318억원) 늘어난 3036억원이었다. 국민카드의 연체액은 1년 전 3003억원에서 3152억원으로 5%(149억원) 불어났다.

앞서 금감원 발표에 따르면 카드회사 전체 총채권 대비 연체율은 1.2%로, 전년(1.09%)보다 0.11%포인트 뛰었다. 카드사 연체율이 상승한 것은 4년 만에 처음이다. 연체율은 2017년 1.37%에서 2018년 1.48%로 올라간 뒤 2019년 1.43%로 하락세로 돌아섰다. 이후 2020년(1.29%), 2021년(1.09%) 내림세를 유지했다.

금융당국은 현재 1%대인 연체율을 양호한 수준으로 보고 있다. 하지만 연체율이 상승세로 돌아서면서 부실 ‘경고등’이 켜졌다는 지적이다. 금융권 관계자는 “카드빚 연체는 연쇄적이고 갑자기 늘어날 수 있는 게 특징”이라며 “금리 인상 효과가 나타날 것으로 예상되는 데다 경기 둔화까지 겹치면 올해 카드사의 건전성 리스크가 부각될 수 있다”고 했다.

조미현 기자 mwise@hankyung.com

관련뉴스