JW중외제약이 올해 실적 성장과 연구개발(R&D) 부분에서의 성과가 기대되고 있다. DB금융투자와 다올투자증권은 23일 JW중외제약에 대한 분석을 시작하며 투자의견 '매수'를 제시했다. 목표주가는 각각 3만2000원과 3만4000원으로 책정했다.

JW중외제약은 2019년 기술수출에도 주요 제품의 일시적 부진과 발사르탄 재고 폐기 등으로 적자전환했다. 이명선 DB금융투자 연구원은 "2022년 3분기에 발사르탄 재고 폐기 등이 마지막으로 인식되면서, 올해는 성장하는 해가 될 것"이라며 "JW중외제약은 임상 중인 오리지널 의약품을 도입하는 전략으로, 공동판매보다 높은 수익성을 기대할 수 있다"고 말했다.

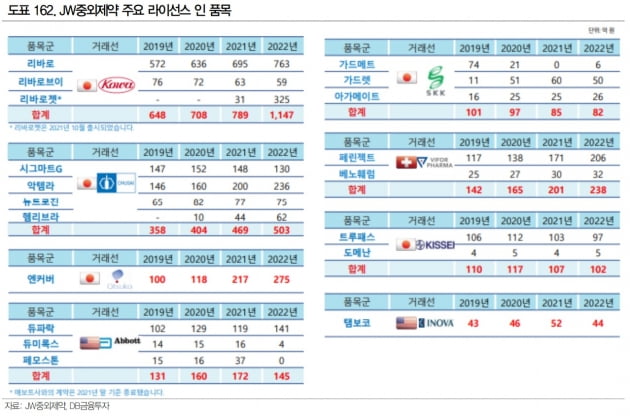

특히 리바로는 당뇨 위험 없는 고지혈증 치료제로, 2021년 말부터 원료의약품의 자체 생산을 시작했다. 이에 따른 리바로 제품군의 매출 및 수익성 개선이 본격화되고 있다고 했다.

JW중외제약의 올해 매출은 전년 대비 13.2% 증가한 7662억원, 영업이익은 21.7% 늘어난 818억원으로 추정했다.

다올투자증권은 전 사업부의 고른 성장과 함께 아토피피부염 치료제 'JW1601'의 긍정적 임상 성과를 기대했다. JW1601은 덴마크 레오파마에 기술이전돼 임상 2b상을 진행 중이다. 연내 2b상 결과를 발표할 것으로 예상했다. 또 Wnt 저해제는 탈모 치료제로 개발되고 있으며 내년 상반기 1상을 신청할 계획이다.

이지수 다올투자증권 연구원은 "안정적인 실적에 신약 가치까지 반영 시 기업가치가 상승할 것"이라고 기대했다.

한민수 기자 hms@hankyung.com

JW중외제약은 2019년 기술수출에도 주요 제품의 일시적 부진과 발사르탄 재고 폐기 등으로 적자전환했다. 이명선 DB금융투자 연구원은 "2022년 3분기에 발사르탄 재고 폐기 등이 마지막으로 인식되면서, 올해는 성장하는 해가 될 것"이라며 "JW중외제약은 임상 중인 오리지널 의약품을 도입하는 전략으로, 공동판매보다 높은 수익성을 기대할 수 있다"고 말했다.

특히 리바로는 당뇨 위험 없는 고지혈증 치료제로, 2021년 말부터 원료의약품의 자체 생산을 시작했다. 이에 따른 리바로 제품군의 매출 및 수익성 개선이 본격화되고 있다고 했다.

JW중외제약의 올해 매출은 전년 대비 13.2% 증가한 7662억원, 영업이익은 21.7% 늘어난 818억원으로 추정했다.

다올투자증권은 전 사업부의 고른 성장과 함께 아토피피부염 치료제 'JW1601'의 긍정적 임상 성과를 기대했다. JW1601은 덴마크 레오파마에 기술이전돼 임상 2b상을 진행 중이다. 연내 2b상 결과를 발표할 것으로 예상했다. 또 Wnt 저해제는 탈모 치료제로 개발되고 있으며 내년 상반기 1상을 신청할 계획이다.

이지수 다올투자증권 연구원은 "안정적인 실적에 신약 가치까지 반영 시 기업가치가 상승할 것"이라고 기대했다.

한민수 기자 hms@hankyung.com

관련뉴스