“새마을금고 연체율이 사상 최고 수준인 6%대지만 앞으로 4%대로 관리할 수 있습니다.”

4일 정부세종청사에서 열린 새마을금고 연체율 감축 대책 브리핑에서 감독부처인 행정안전부는 사태의 심각성을 축소하는 데 안간힘을 썼다. 김광휘 행안부 지역경제지원관 등은 “개별 금고의 리스크는 다른 금고에 전이되지 않는다”고 연신 강조했다.

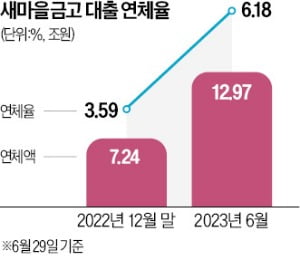

시장에서 새마을금고 연체율 급등을 예의주시하는 것과는 확연히 다른 모습이다. 지난달 14일 6.49%까지 올랐던 연체율은 현재 6.18%다. 행안부는 ‘연체율이 떨어지는 추세’라는 점을 강조하지만 특별점검을 통해 금고 통폐합 등이 진행되면 예금자의 자금 인출에 당장 어려움이 생길 수 있다는 우려가 적지 않다.

이번 사태가 행안부의 새마을금고 관리의 허점을 드러냈다는 지적도 나온다. 새마을금고 자산(작년 말 기준 284조원)이 농협은행(387조원)에 버금가는 수준으로 성장하는 동안 제대로 된 관리감독이 이뤄지지 않은 탓에 무리한 부동산 대출이 이뤄졌다는 지적이다.

소규모 부동산 대출이 ‘악수’로

새마을금고의 연체율이 반년 만에 두 배 이상 높아진 건 부동산 경기 침체와 관련이 깊다. 작년 시장금리가 뛰기 시작한 시점부터 지방, 소규모 건설현장이 부실화했기 때문이다. 새마을금고는 오피스텔과 빌라, 전원주택 단지 등 100억원에서 300억원짜리 비교적 규모가 작은 사업장에 특화해 대출을 취급했다.

새마을금고의 연체율이 반년 만에 두 배 이상 높아진 건 부동산 경기 침체와 관련이 깊다. 작년 시장금리가 뛰기 시작한 시점부터 지방, 소규모 건설현장이 부실화했기 때문이다. 새마을금고는 오피스텔과 빌라, 전원주택 단지 등 100억원에서 300억원짜리 비교적 규모가 작은 사업장에 특화해 대출을 취급했다.각 금고는 해당 지역 소규모 사업자가 시행하는 부동산 프로젝트 위주로 2019년부터 급속도로 덩치를 불렸다. 전체 건설부동산업 대출 잔액은 2019년 말 27조2000억원에서 작년 말에는 56조3000억원으로 급증했다. 작은 빌라와 오피스텔 건축까지 돈을 대줬다.

이 전략은 악수가 됐다. 부동산 경기가 얼어붙고 다른 금융회사들이 대출 ‘옥석 가리기’에 나서는 동안 새마을금고는 상대적으로 관리에 소홀했다. 올초 경기 남양주동부새마을금고에선 600억원대 프로젝트파이낸싱(PF) 부실 대출이 발생해 예금 인출 사태가 빚어지기도 했다. 행안부는 이렇게 개별 금고가 함께 내준 부동산 공동대출이 연체된 사업장이 전국에 87곳, 연체된 대출 규모는 3조2000억원가량인 것으로 파악하고 있다.

부실한 관리·감독에 불투명한 지배구조

애초 금융 전문가가 없는 행안부에서 새마을금고를 제대로 관리할 수 있느냐는 지적이 많았다. 금융당국 관계자는 “새마을금고는 저축은행 등 다른 제2금융권에 비해 상대적으로 느슨한 규제를 받는 게 사실”이라고 말했다.중앙회 회장, 개별 금고 이사장이 막강한 권한을 휘두르는 지배구조 때문에 꼼꼼한 여신관리보다는 상대방을 믿고 돈을 내주는 ‘관계형’ 대출이 많았다. 리스크 관리가 제대로 되기 어려운 구조다.

김 지원관은 “개별 금고는 행안부와 중앙회의 이중 감시를 받고, 금융감독원 통제 아래 다른 금융회사 수준의 관리를 받고 있다”고 주장했다. 또 유동성 규제를 두고 부동산과 건설업종 대출 한도를 각각 30% 이내로 제한하는 익스포저 규제도 도입하기로 했다고 덧붙였다. 이는 다른 금융권에서는 모두 오래전부터 당연히 이뤄지던 규제들이다.

행안부 “뱅크런 우려는 과도”

행안부는 회계가 독립돼 개별 금고의 부실이 다른 금고에 영향을 끼치지 않으며, 연체율 문제가 전체 금고로 확산할 우려도 없다고 설명했다. 중앙회의 상환준비금이 13조원, 현금성 자산은 60조원이 넘고 금고별 금융자산도 1000억원 이상 보유하고 있다고 강조했다.그럼에도 고객들의 불안감은 커지고 있다. 각종 재테크 커뮤니티와 블라인드 등에는 ‘새마을금고 예금을 해지해야 하나’라는 글이 끊이지 않고 있다. 지난달 29일 기준 예수금(수신) 잔액은 259조6000억원으로, 지난 2월 말(265조1000억원)에 비해 5조5000억원 감소했다.

금융위는 이날 서울 캠코양재타워에서 권대영 상임위원 주재로 부동산 PF 사업 정상화 추진 상황 점검 회의를 열었다. 금융위 관계자는 “문제가 된 새마을금고 공동대출은 높은 상환순위를 감안했을 때 충분히 회수가 가능하다”고 말했다.

김대훈/조미현 기자 daepun@hankyung.com

관련뉴스