테슬라처럼 변동성이 큰 기술주 단일 종목을 기초자산으로 한 파생결합사채(ELB)가 잇달아 출시되고 있다. 원금을 보장하면서 두 자릿수 수익률을 기대할 수 있는 상품이다. 하지만 1년 뒤 주가를 맞혀야 수익을 얻을 수 있어 ‘투자가 아니라 도박’이라는 비판도 나온다.

○1년 뒤 주가 예측해야 수익

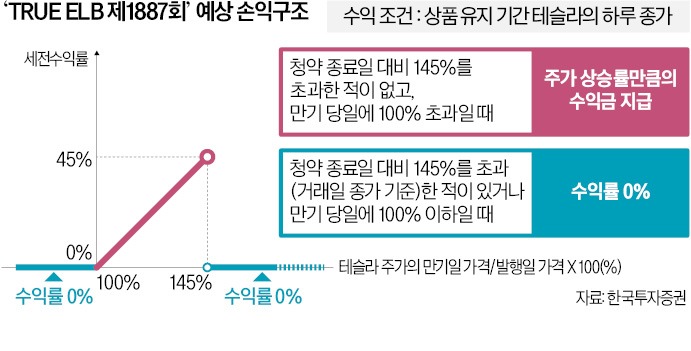

한국투자증권은 지난달 28일부터 이달 5일까지 테슬라를 기초자산으로 하는 ‘TRUE ELB 제1887회’ 청약을 받았다. 모집 한도는 50억원이고, 만기는 청약 마감일로부터 1년 뒤다. 이 상품은 만기일 테슬라 종가가 청약 마감일 대비 ‘100% 초과~145% 이하’ 범위에 있으면 원금과 주가 상승률만큼의 수익을 주도록 설계됐다. 상품 유지 기간에 테슬라 종가가 이 범위 밑으로는 내려가도 되지만 위로는 한 번도 올라가면 안 된다. 조건을 충족 못하면 만기 때 수익금 없이 원금만 돌려받는다. 이 경우 이자없는 1년짜리 예금이 돼 물가상승률만큼 손해다.

한국투자증권은 이같은 구조의 상품을 올 2월 처음 판매했다. 이번 1887회는 22번째다. 삼성증권, NH투자증권, KB증권, 키움증권 등도 올 들어 비슷한 상품을 판매했다. 지난해까지는 이런 상품을 파는 증권사가 거의 없었지만 올 상반기에는 통상 30억~50억원 한도인 청약이 약 100회 진행됐다. 기초자산은 테슬라가 가장 많고 애플, 엔비디아, AMD, 삼성전자, 네이버 등도 있었다. 수익률 등 세부 조건은 다르지만 기본 구조는 대부분 유사하다.

○범위 벗어나면 무이자 예금

이 상품을 판매한 증권사는 외국 기관과 백투백 계약을 맺어 위험(리스크)을 회피(헤지)하는 게 보통이다. 투자자에게 받은 돈으로 채권에 투자해 안정적 수익을 내고, 이 수익금으로 기초자산 종목에 대해 외국 기관이 발행한 콜옵션을 매수한다.외국 기관은 콜옵션의 리스크를 통제하기 위해 기초자산 가격이 너무 높아지면 옵션을 행사할 수 없다는 조건을 붙인다. 이 때문에 기초자산 가격이 일정 범위 내에 있을 때만 국내 증권사가 옵션을 행사해 수익을 투자자에게 줄 수 있는 것이다.

문제는 기술주 종목의 1년 뒤 주가를 종목 밸류에이션, 시장 분석 등을 통해 합리적으로 예측하는 게 불가능에 가깝다는 것이다. 대세 상승이나 하락은 예측할 수 있지만 특정 시점의 주가를 비교적 정확하게 맞추는 건 확률에 의존할 수밖에 없다는 지적이 나온다.

○수익 조건 달성 확률 낮아

각 상품의 투자설명서에 따르면 기초자산의 과거 주가 흐름을 봤을 때 수익 조건이 충족될 확률은 5~20% 선이다. 지난달 마감된 TRUE ELB 제1874회는 테슬라의 2010년 6월~2022년 5월 주가 흐름에 비춰 수익 조건이 충족될 확률(1년 뒤 주가가 100~143% 범위 내에 있고 위쪽으로는 한 번도 넘어가지 않았을 확률)이 16.8%라고 안내하고 있다.그러나 이 기간 대부분 테슬라의 변동성은 크지 않았다. 테슬라는 2019년 9월부터 대세 상승 국면에 접어들며 변동성이 커졌는데, 이 시점 이후로만 보면 수익 조건 달성 확률은 0.9%로 쪼그라든다. 상황이 이렇다보니 올 들어 지난달까지 청약을 받은 한국투자증권의 테슬라 ELB 상품 14개 가운데 4개가 이미 수익 지급 조건을 벗어났다.

금융투자업계 관계자는 “최근 사행성 게임과 투자의 경계에 있는 금융 상품이 많이 나오고 있는데 이런 ELB도 그런 상품 중 하나”라고 말했다. 한국투자증권 측은 “시장 상황에 따라 다양한 헤지 전략을 구사해 안정성을 높인 상품”이라고 했다.

양병훈 기자 hun@hankyung.com

관련뉴스