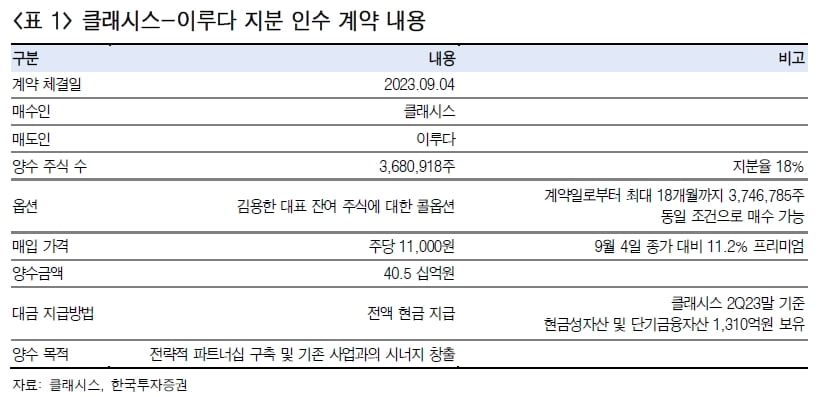

클래시스가 이루다의 지분 18%를 취득하며 2대 주주로 등극한다. 최대주주의 잔여 지분을 18개월 내에 같은 가격으로 매수할 수 있는 매수청구권(콜옵션)도 확보했다. 5일 증권가에서는 이번 지분 매입으로 클래시스의 동반상승(시너지) 효과를 기대했다.

클래시스는 전날 장 마감 이후 이루다의 지분 368만주를 주당 1만1000원에 취득하는 주식매매계약을 맺었다고 공시했다. 전일 종가 대비 11% 높은 가격이다. 이번 계약에서 이루다의 기업 가치는 2249억원으로 평가됐다.

또 18개월 내에 콜옵션을 행사해 김용한 이루다 대표의 잔여 주식을 모두 매입할 수 있다. 이 경우에 지분율 총 36.3%를 확보하며 이루다의 경영권을 인수하게 된다.

박종현 다올투자증권 연구원은 “이번 인수로 평가된 이루다의 기업 가치는 2023년 예상 실적 기준 주가수익비율(PER) 25.5배로, 국내 미용 의료기기 기업들이 27.3배라는 점을 감안하면 합리적인 수준"이라고 말했다.

이번 인수를 통해 클래시스의 제품군 및 수출 지역이 확장될 것으로 전망했다. 강시온 한국투자증권 연구원은 “이루다는 클래시스의 매출 비중이 낮은 레이저와 고주파(RF)에 강점을 보유했다”며 “이루다의 제품군을 확보하면 클래시스는 레이저, 집속형초음파(HIFU), RF, 복합기기 등 모든 에너지원 제품군을 보유하게 된다”고 설명했다.

박 연구원은 “이번 인수를 통해 클래시스와 이루다는 미용 의료기기 제품군 확대를 이뤘다"며 "각 사의 주요 제품과 주요 판매 지역이 다르다는 점에서 협력에 따른 시너지를 낼 것"으로 기대했다.

지역 확대 측면에서도 긍정적일 것으로 봤다. 이루다는 글로벌 미용의료기기기업 큐테라를 통해 미국 내에서 ‘시크릿RF’ 및 ‘시크릿듀오’를 판매하고 있다. 지난해 기준 미국 매출 비중은 35.6%다. 이루다의 유통망을 활용해 클래시스의 수출 지역이 다각화될 것으로 예상했다.

다올투자증권은 클래시스에 대한 투자의견 ‘매수’를 유지하고 목표주가를 4만6000원으로 올렸다. 한국투자증권은 투자의견 ‘매수’ 및 목표주가 4만2000원을 유지했다.

박인혁 기자 hyuk@hankyung.com

관련뉴스