상상인증권은 23일 하나제약에 대해 마취제 신제품의 경쟁력을 바탕으로 장기적인 성장을 기대했다. 투자의견 ‘매수’를 유지하고, 목표주가는 기존 2만5000원에서 2만원으로 낮췄다. 목표주가엔 실적추정치 수정과 제약 섹터의 평균 주가수익비율(PER) 하락을 반영했다.

하나제약은 순환기, 마취제, 진통제 중심의 중소형 제약사다. 국내 마취제 시장에서 경쟁력을 보유하고 있다. 연내 마약성 진통제 펜타닐박칼정(독일 헬름)과 부프레노르핀 패치(독일 AET)를 출시할 예정이다.

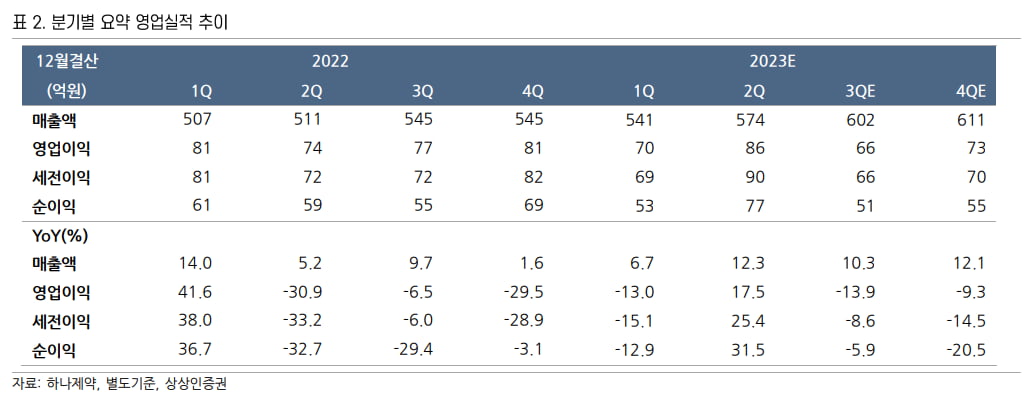

중장기적으로는 마취제 바이파보주(레미마졸람)의 성장 가능성에 주목해야 한다고 했다. 바이파보주는 2021년 출시한 마취제다. 병원 처방 준비 과정을 거쳐 2022년부터 매출이 발생했다. 올해 매출은 연간 70억원에 근접하고, 내년에는 120억원 내외로 성장할 것으로 추정했다.

하태기 연구원은 “바이파보주는 현재 마취제 대표품목인 프로포폴과 미다졸람보다 크게 기능이 향상된 품목”이라며 “프로포폴과 미다졸람의 장점인 높은 진정효과와 낮은 위험도를 모두 가지고 있어, 품목 대체가 이뤄질 가능성이 크다”고 설명했다.

그는 “다만 이를 개발한 독일 파이온과 국내 하나제약의 마케팅 파워가 상대적으로 낮아 국내시장 침투속도가 예상보다 느리다”며 “앞으로 바이파보주의 경쟁력으로 국내 및 글로벌 시장에서 기존 마취제 시장을 빠르게 잠식할 것”으로 판단했다.

바이파보주의 잠재적 타겟 국내시장은 약 1100억원이라고 했다. 매출 성장 속도가 다소 느리긴 하지만 2025년 이후 연간 국내 매출 300억~400억원 달성은 유효할 것으로 예상했다.

글로벌 위탁생산(CMO) 사업에 대한 기대감도 크다고 했다. 현재 이탈리아 파테온이 글로벌 우선 공급사(퍼스트 벤더)로 CMO를 제공하고 있다.

하 연구원은 “하나제약은 일찍이 바이파보주를 생산할 하길공장을 건설하며 글로벌 CMO 비전을 키우고 있다”며 “국내 생산 판매는 물론이고, 일본 지역을 비롯해 동남아시아 CMO 매출을 추진 중”이라고 했다.

바이파보주의 생산공장은 현재 이탈리아 중국 한국에 있다. 하나제약은 지난해 5월 신규 하길공장의 준공에 들어가 올해 말까지 국내 우수의약품제조및품질관리(KGMP) 승인 신청을 제출하고, 내년 하반기부터 가동할 예정이다. 2025년 하반기까지 유럽 GMP와 일본 PMDA 승인을 받아 위탁생산한다는 계획이다.

지난 5월 싱가포르 하이픈스파마와 바이파보주 20밀리그램의 독점권 서브라이선스 계약을 맺으며 동남아진출에 속도를 내고 있다. 지난 8월에는 글로벌제약사 먼디파마와 574억원의 일본 지역 공급계약을 체결했다.

하 연구원은 “일본 시장에 CMO 공급을 하고, 향후 유럽 미국지역 CMO 계약을 성사시킨다면 바이파보주의 글로벌 세컨드 벤더로서 기업가치는 크게 상승하게 될 것”으로 전망했다.

김예나 기자 yena@hankyung.com

하나제약은 순환기, 마취제, 진통제 중심의 중소형 제약사다. 국내 마취제 시장에서 경쟁력을 보유하고 있다. 연내 마약성 진통제 펜타닐박칼정(독일 헬름)과 부프레노르핀 패치(독일 AET)를 출시할 예정이다.

중장기적으로는 마취제 바이파보주(레미마졸람)의 성장 가능성에 주목해야 한다고 했다. 바이파보주는 2021년 출시한 마취제다. 병원 처방 준비 과정을 거쳐 2022년부터 매출이 발생했다. 올해 매출은 연간 70억원에 근접하고, 내년에는 120억원 내외로 성장할 것으로 추정했다.

하태기 연구원은 “바이파보주는 현재 마취제 대표품목인 프로포폴과 미다졸람보다 크게 기능이 향상된 품목”이라며 “프로포폴과 미다졸람의 장점인 높은 진정효과와 낮은 위험도를 모두 가지고 있어, 품목 대체가 이뤄질 가능성이 크다”고 설명했다.

그는 “다만 이를 개발한 독일 파이온과 국내 하나제약의 마케팅 파워가 상대적으로 낮아 국내시장 침투속도가 예상보다 느리다”며 “앞으로 바이파보주의 경쟁력으로 국내 및 글로벌 시장에서 기존 마취제 시장을 빠르게 잠식할 것”으로 판단했다.

바이파보주의 잠재적 타겟 국내시장은 약 1100억원이라고 했다. 매출 성장 속도가 다소 느리긴 하지만 2025년 이후 연간 국내 매출 300억~400억원 달성은 유효할 것으로 예상했다.

글로벌 위탁생산(CMO) 사업에 대한 기대감도 크다고 했다. 현재 이탈리아 파테온이 글로벌 우선 공급사(퍼스트 벤더)로 CMO를 제공하고 있다.

하 연구원은 “하나제약은 일찍이 바이파보주를 생산할 하길공장을 건설하며 글로벌 CMO 비전을 키우고 있다”며 “국내 생산 판매는 물론이고, 일본 지역을 비롯해 동남아시아 CMO 매출을 추진 중”이라고 했다.

바이파보주의 생산공장은 현재 이탈리아 중국 한국에 있다. 하나제약은 지난해 5월 신규 하길공장의 준공에 들어가 올해 말까지 국내 우수의약품제조및품질관리(KGMP) 승인 신청을 제출하고, 내년 하반기부터 가동할 예정이다. 2025년 하반기까지 유럽 GMP와 일본 PMDA 승인을 받아 위탁생산한다는 계획이다.

지난 5월 싱가포르 하이픈스파마와 바이파보주 20밀리그램의 독점권 서브라이선스 계약을 맺으며 동남아진출에 속도를 내고 있다. 지난 8월에는 글로벌제약사 먼디파마와 574억원의 일본 지역 공급계약을 체결했다.

하 연구원은 “일본 시장에 CMO 공급을 하고, 향후 유럽 미국지역 CMO 계약을 성사시킨다면 바이파보주의 글로벌 세컨드 벤더로서 기업가치는 크게 상승하게 될 것”으로 전망했다.

김예나 기자 yena@hankyung.com

관련뉴스