LG에너지솔루션의 3분기 실적이 공개된 후 증권사들은 목표주가를 낮춰잡고 있다. 분기 영업이익은 시장 예상치를 웃돌았지만, 전기차 수요가 부진해 배터리 실적이 저조할 것이란 전망에서다.

26일 금융투자업계에 따르면 키움증권(81만원→66만원), 하나증권(75만→65만원), 대신증권(75만원→60만원), 유진투자증권(72만→50만원), 메리츠증권(67만원→55만원), 삼성증권(66만→62만원) 등은 LG에너지솔루션의 목표주가를 일제히 내렸다.

가장 낮은 목표가를 제시한 황성현 유진투자증권 연구원은 "내년 세계 배터리 판매 성장률은 올해에 비해 둔화할 것"이라며 "이를 반영해 내년 매출액, 영업익 추정치를 각각 16%, 28% 하향 조정했다"고 설명했다. 그러면서도 "신규 주문자상표부착생산(OEM) 수주를 고려하면 저가 매수의 기회는 있다"며 "긴 호흡으로 지켜볼 필요가 있다"고 말했다.

50만원대 목표가를 제시한 노우호 메리츠증권 연구원은 "3분기 LG에너지솔루션은 부정적인 대외변수를 극복해 호실적을 냈다"면서도 "원자재 가격 약세로 인한 배터리 판가 하락 우려, 완성차 업체들의 전기차(EV) 판매량 정체, 100% 전동화 시점 지연 등 비관적 전망이 쏟아지며 주가가 하락했다"고 진단했다.

이어 "시장 전망은 비관적이지만 LG에너지솔루션은 선제적으로 비용 효율화, 협상력 제고 등 수익성을 극대화하고 있다"며 "배터리 포트폴리오를 다변화하는 점도 긍정적"이라고 평가했다.

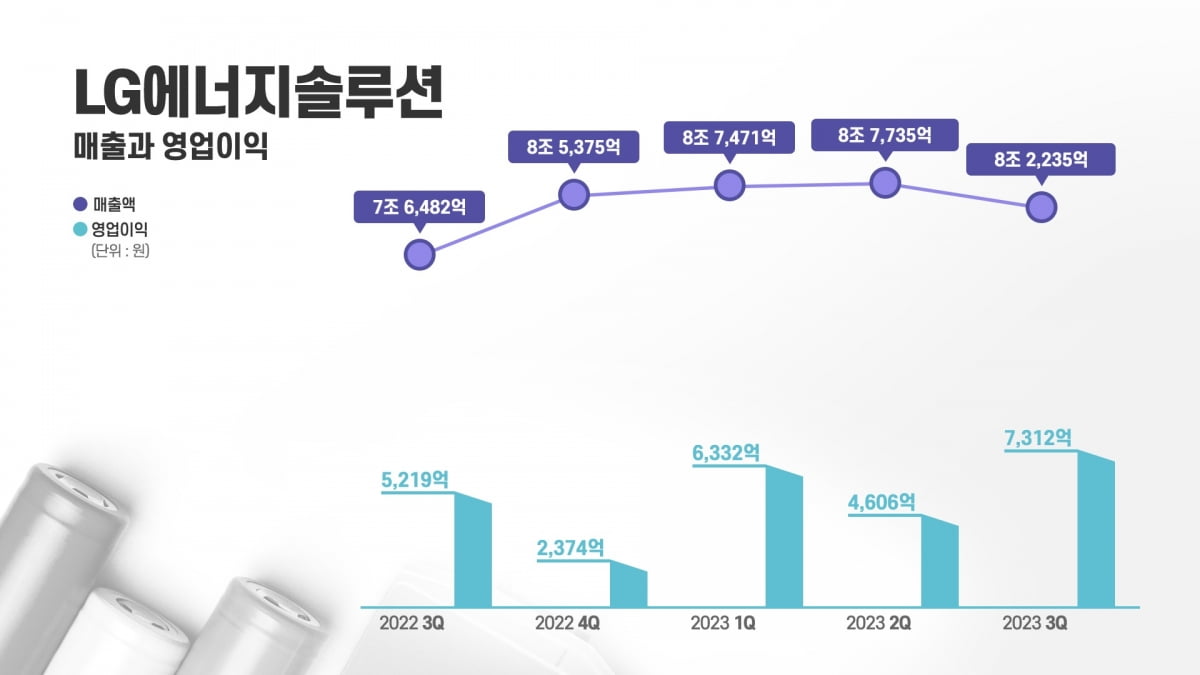

전날 LG에너지솔루션은 3분기 연결 기준 영업이익이 전년 동기 대비 40.1% 늘어난 7312억원으로 집계됐다고 발표했다. 컨센서스(증권사 추정치 평균) 6751억원을 웃돌았다. 미국 공장 판매량이 늘어나며 생산세액공제(AMPC) 규모가 커진 것으로 풀이된다. 같은 기간 매출액은 8조2000억원으로 전년 동기 대비 8% 늘었다.

LG에너지솔루션은 3분기 실적 콘퍼런스콜에서 "내년 매출 증가율이 올해만큼 크지 않을 것으로 예상한다"고 밝혔다. 전날 주가는 8.7% 내린 40만9500원에 거래를 마쳤다.

앞서 목표가를 내린 증권사들과 달리 IBK투자증권은 목표가 75만원을 유지했다. 전기차 시장에 대한 단기적인 우려는 있지만 구조적 성장에는 의심이 없다는 이유에서다.

이 증권사 이현욱 연구원은 "LG에너지솔루션의 수주잔고는 상반기 440조원에서 3분기 500조원 규모로 늘었다"며 "LG에너지솔루션은 중저가 전기차 시장을 공략해 모든 전기차 라인업에서 안정적인 매출 성장이 기대된다"고 설명했다.

진영기 한경닷컴 기자 young71@hankyung.com

관련뉴스