지난 10월 12일부터 주택연금의 가입 자격이 확대됐습니다. 이전 까지는 주택 공시가액 9억원까지만 가입이 가능했지만, 현재는 공시가액 12억원까지 가입이 가능해졌습니다. 이에 따라 더 많은 은퇴자들이 주택연금을 통해 노후생활비를 확보할 수 있게 됐습니다.

주택연금은 내 집에 그대로 거주하면서 부부 평생 매월 연금을 받을 수 있다는 점이 가장 큰 매력입니다. 부부 중 한 명이 돌아가신 후라도 연금의 감액 없이 100% 동일한 금액을 지급하여 생활의 안정을 도모할 수 있습니다.

부부가 평생 연금을 받고 사망한 후에도 주택연금의 진가를 확인할 수 있습니다. 그동안 두 부부가 받았던 연금수령액이 주택 가액을 초과해도 상속인에게 청구하지 않습니다. 반대로 부부가 받았던 연금수령액이 주택가액보다 적으면 그 잔액은 상속인에게 넘어가게 됩니다.

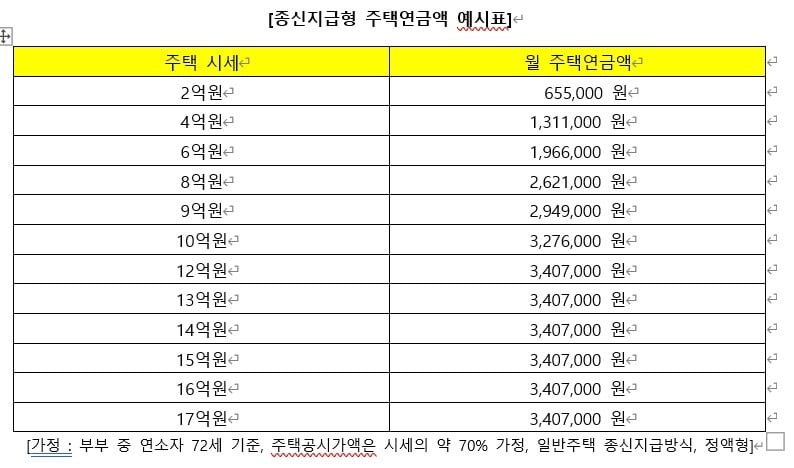

그런데 몇 가지 유의할 사항도 있습니다. 부부 중 연소한 사람의 나이가 72세라고 가정하면 주택 시세에 따른 주택연금 예상금액은 다음과 같습니다.

시세 4억원의 주택을 맡겼을 때의 연금액 131만1000원은 시세 2억원 주택을 맡겼을 때의 연금액(65만5000원)의 2배입니다. 시세 8억원의 주택을 맡겼을 때의 연금액 262만1000원은 시세 4억원 주택을 맡겼을 때의 연금액(131만1000원)의 2배입니다.

그런데 시세 16억원의 주택을 맡겼을 때의 연금액 340만7000원은 시세 8억원 주택을 맡겼을 때의 연금액(262만1000원)의 2배에는 미치지 못합니다. 심지어 12억원 위로는 맡기는 주택의 가액이 높아지더라도 매월 수령할 수 있는 연금액은 높아지지 않고 있습니다. 왜냐하면 10월 12일에 개정된 내용은 주택연금 가입자의 범위만을 확대했을 뿐 연금액의 상한선은 그대로 유지했기 때문입니다.

시세 17억원(공시가 12억원) 상당의 주택을 맡기고 주택연금에 가입하더라도 수령하는 연금액은 시세 12억원(공시가 9억원)상당의 주택의 연금액에 묶여 있습니다. 아마 시세 12억원(공시가 9억원) 이상의 주택을 보유하신 분 입장에서는 좀 억울할 수도 있습니다.

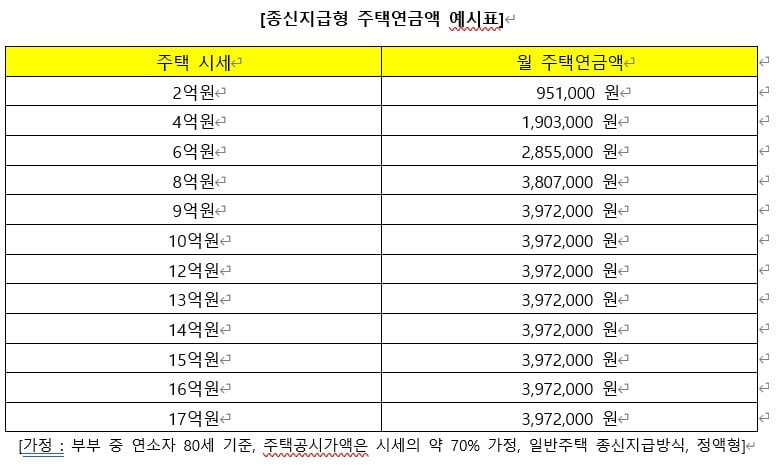

주택연금을 고려할 때 또 한가지 알아두어야 할 용어가 있습니다. 바로 ‘총 대출한도’라는 용어입니다. 총 대출한도란 주택연금에 가입한 뒤 부부가 모두 100세까지 받게 될 월 지급금의 현재가치와 초기 보증료를 합한 액수를 말합니다. 총 대출한도는 현재 6억원입니다. 10월 12일 이전에는 5억원이었는데 1억원(20%)이 증가한 금액입니다. 이 총 대출한도는 어떤 영향을 끼칠까요? 부부 중 연소자가 80세인 경우 주택가격에 따른 연금액을 살펴보면 다음과 같습니다.

80세 고령자의 경우 주택시세가 9억원일 경우 이미 총 대출한도가 6억원에 도달하므로 9억원 이상의 주택을 맡겨도 연금액이 더 이상 늘어나지는 않습니다.

앞으로 가입가능한 주택의 범위도 더 넓혀질 뿐만 아니라, 총 대출한도도 상향돼 주택연금액도 충분히 인상되기를 기대해 봅니다.

<한경닷컴 The Moneyist> 조재영 웰스에듀 부사장

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련뉴스