새해 들어서도 일본 증시가 거침없이 오르고 있다. 이르면 이달 중으로 닛케이지수가 40,000선에 도달할 수 있다는 것이 예측기관들의 지배적인 시각이다. 1989년 12월 29일 기록한 사상 최고치 38,915.87을 경신한다면 최소한 증시 측면에서는 ‘잃어버린 30년’(정확하게는 34년)에서 벗어난다.

새해 들어서도 일본 증시가 거침없이 오르고 있다. 이르면 이달 중으로 닛케이지수가 40,000선에 도달할 수 있다는 것이 예측기관들의 지배적인 시각이다. 1989년 12월 29일 기록한 사상 최고치 38,915.87을 경신한다면 최소한 증시 측면에서는 ‘잃어버린 30년’(정확하게는 34년)에서 벗어난다.‘경제 실상을 반영하는 얼굴’이라는 이론적 근거에서 보면 최근 일본 증시 상승세는 이해되지 않는다. 작년 성장률이 높아지긴 했지만 여전히 1%대에 머무른 가운데 올해는 그보다 낮은 수준에 그칠 것으로 예상되기 때문이다. 뒤늦게 아베노믹스가 효과를 발휘하고 있다는 시각에 무리가 있는 것도 이 때문이다.

경제가 받쳐주지 못한다면 일본 증시 상승 배경은 더 궁금해진다. 가장 큰 요인은 ‘있는 것부터 제대로 평가받자’는 일본 증권당국의 ‘재팬 디스카운트 해소 대책’이 주효했기 때문이다. 주가수익비율(PER), 주가순자산비율(PBR) 등으로 볼 때 일본 증시는 한국 증시 이상으로 저평가된 것으로 널리 알려졌다.

경제가 받쳐주지 못한다면 일본 증시 상승 배경은 더 궁금해진다. 가장 큰 요인은 ‘있는 것부터 제대로 평가받자’는 일본 증권당국의 ‘재팬 디스카운트 해소 대책’이 주효했기 때문이다. 주가수익비율(PER), 주가순자산비율(PBR) 등으로 볼 때 일본 증시는 한국 증시 이상으로 저평가된 것으로 널리 알려졌다.기득권 카르텔 저항에 밀려 감히 저평가 해소책을 생각지도 못했던 일본 증권당국이 글로벌 행동주의 펀드들의 요구를 받아들이기 시작하면서 해결의 실마리를 찾고 있다. 행동주의 펀드는 자사주 매입, 배당률 제고, 지배구조 개선 등을 통해 주주 보호와 주주 가치 극대화를 위해 직접 행동한다는 면에서 종전의 펀드와 다르다.

일본 증권당국도 적극 호응했다. 작년 4월 PBR이 1배를 밑도는 기업을 대상으로 주가를 끌어올리지 못하면 상장 폐지할 수 있다고 경고했다. 해당 기업들은 배당률 제고 등을 통해 PBR을 1배 이상으로 끌어올렸다. 내친김에 일본 증권당국은 소액투자비과세제(NISA)를 도입하는 등 감세를 목적으로 증시 관련 세제를 일제히 정비하고 있다.

가치투자의 달인인 워런 버핏 벅셔해서웨이 회장은 이 점을 놓치지 않았다. 재팬 디스카운트 대책으로 일본 기업의 가치가 제대로 평가받으면 주가가 크게 오를 것이라는 판단에 따라 가장 저평가된 5대 상사를 중심으로 일본 주식을 대거 사들였다. 버핏 회장이 일본 주식을 처음 사들인 작년 4월 이후 벅셔해서웨이의 국별 주식 투자 수익률을 보면 일본이 가장 높다.

모든 정책은 ‘타이밍’이 중요하다. 일본 증권당국의 증시 부양책은 때맞춰 중국에서 이탈한 외국인 자금 유입의 촉매제가 되면서 일본 주가를 더 끌어올리고 있다. ‘중국 대탈출(GCE)’이라는 신조어가 나올 만큼 중국에서 외국인 자금의 이탈세는 앞으로도 지속할 확률이 높아 일본 주가 추가 상승에 기폭제 역할을 할 것으로 기대된다.

일본 주가 상승은 일본 경제에 마중물 역할을 하고 있다. 마이너스 금리에도 오히려 더 높아져 ‘잃어버린 30년’을 낳은 민간 저축이 증시로 유입돼 기업의 설비투자 자금으로 선순환하고 있기 때문이다. 주가 상승에 따른 ‘부(富)의 효과’로 민간소비도 살아날 조짐을 보이고 있다. 증시 부양책이 ‘부의 저축세’ 역할까지 하고 있는 셈이다.

금융이 실물을 주도(leading)하는 시대에서는 감세 정책 수단 중 증시 관련 세금을 낮춰주는 것이 가장 효과가 크다. 감세에 따른 소득 대체효과에다 포트폴리오 변경 효과까지 가세해 민간소비가 크게 늘어나기 때문이다. 증시 감세에 초점을 맞춘 ‘신공급중시 경제학’이 1980년 초 태동한 ‘공급중시 경제학’과 구별되는 점이다.

한국도 작년 11월 공매도 금지, 대주주 양도세 완화에 이어 금융투자과세 폐지, 상속세 완화 등을 통해 개인투자자를 보호하고 증시를 부양하는 대책을 발표했다. 시기적으로 외국인 자금의 서든 스톱 조짐과 저성장 고착화 우려가 나오는 상황에서 적절한 것으로 평가된다. 정책적으로도 통화와 재정정책이 여의치 않은 여건에서 제3의 정책수단이다.

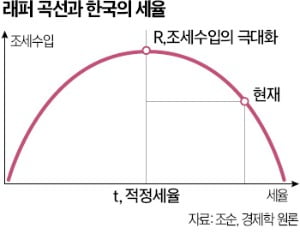

부자 감세와 대체 세제가 마련되지 않았다는 이유로 비판하는 시각도 만만치 않다. 하지만 징벌적 과세로 우리 세율이 래퍼 곡선상 비표준지대(세율과 세수 간 반비례)에 있는 여건에서는 감세에 따라 증시와 경기가 부양될 경우 현행 세제를 유지하는 것과 비교해 세수 확보에 큰 어려움이 없을 것으로 예상된다.

코리아 디스카운트 해소를 위해 보완해야 할 대책이 있다. 순이익을 주주에게 돌려주는 환원율이 한국은 29%에 불과하다. 미국 92%, 선진국 평균 68%, 심지어는 개발도상국 평균 37%에 턱없이 못 미친다. 배당률을 정기금리의 2배 이상으로 끌어올려 주주환원율을 높여줘야 한다. 합병비율 왜곡 산정, 터널링(오너 등 지배주주 사익을 위한 부의 이전행위) 등을 방지하기 위해 지배구조 개선과 주주 권리를 보호할 법적 근거도 마련해야 할 때다.

관련뉴스