새 국제회계기준(IFRS18)이 전면 도입되는 2027년 이후에도 국내 기업들이 쓰고 있는 기존 영업손익 개념이 일부 유지될 전망이다. 금융감독당국은 한국식 영업손익 항목의 이름을 바꿔 재무제표에 추가 기재하는 안 등을 따져보고 있다.

수십년만에 영업손익 개념 변경 불가피

13일 금융위원회와 금융감독원은 IFRS18 도입 연착륙을 위한 유관기관 실무작업반을 구성해 이날 첫 회의를 개최했다고 밝혔다. 이 작업반엔 금융위와 금감원을 비롯해 한국회계기준원, 한국거래소, 자본시장연구원, 한국공인회계사회, 한국상장회사협의회, 코스닥협회 등이 참여한다. IFRS18은 세계 180여개국이 도입할 국제 기준이다. 재무제표 표시와 공시법을 담고 있다. 한국에선 이미 쓰고 있었으나 국제 기준에는 없었던 영업손익 개념을 새로 들인 게 특징이다.

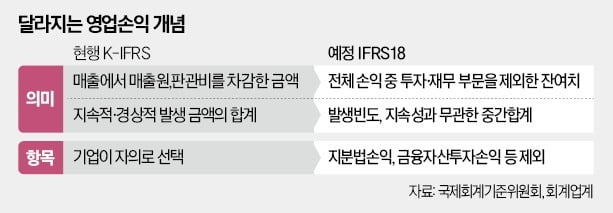

그간 국내 기업은 매출에서 매출원가, 판매비와 관리비 등을 차감해 영업손익을 표시해왔다. 반면 새 기준서는 영업손익을 투자손익과 재무손익을 제외한 모든 잔여손익으로 규정한다.

기업과 투자자가 알아온 영업이익, 영업손익 개념 자체가 달라지는 게 불가피하다는 얘기다. 유무형자산 손상차손 등 기존엔 국내에서 영업외손익으로 구분했던 각종 항목도 영업손익에 들어가게 된다.

'한국식 영업손익' 별도표시 추진…영향분석도

금융감독당국은 기존 한국식 영업손익 항목을 중간합계 식으로 별도 표시하는 방안을 검토할 계획이다. IFRS18에 따른 영업손익 산출 과정에 새 항목을 추가하는 식으로 현재 국내 영업손익 측정방식을 최대한 유지한다는 방침이다. 다만 이 경우에도 기존 영업손익 항목의 명칭은 변경된다. 금융감독당국은 정보이용자의 혼란을 줄일 수 있도록 기업·회계업계·학계 등 의견을 모아 새 명칭을 정할 계획이다.

한국에선 영업손익이 IFRS 도입 이전 K-GAPP 시기부터도 쓰인 개념인 만큼 회계업계 안팎에서 새 명칭 도입 초기엔 기업 업무와 투자자의 일부 혼란이 우려된다는 지적도 나온다. 금융감독당국은 혼선을 막기 위해 관련 내용 안내와 홍보를 대폭 강화할 계획이다. 상장사 등에 대해선 한국회계기준원이 산업별 회계처리 가이드라인을, 회계법인 등 감사인에 대해선 한국공인회계사회가 감사업무 가이드라인을 마련해 제공할 계획이다.

금감원, 상장협, 코스닥협 등은 IFRS18 손익계산서 개편에 따른 영향 분석도 추진한다. 수주사업 진행률별로 수익·비용을 재무제표에 인식하는 건설·조선 등 수주 산업, 투자가 본업인 금융업과 지주회사 등에 대해 시뮬레이션을 벌인다. 회계업계에선 IFRS18 도입시 지주사 손익계산서가 달라질 수 있다고 보고 있다. 국내 상장 지주사 다수가 지분법손익을 영업손익으로 분류하고 있으나 IFRS18을 도입하면 지분법손익을 투자손익으로 봐야 한다.

영업손익을 규제지표로 사용하는 일부 제도에 대해선 규제지표를 바꾸는 안 등을 논의한다. 현행 규정에 따르면 코스닥 상장기업은 5년 연속 영업손실이 난 경우 투자주의환기종목으로 지정된다. 당국은 영업손익 개념이 바뀔 경우 이같은 조항을 기존 그대로 유지할 필요성이 있는지 등을 따져볼 계획이다.

2025년 중 K-IFRS 새 기준 낸다…도입 초기 계도기간 운영

금융감독당국은 실무작업반 등을 통해 의견수렴을 거쳐 새 IFRS 기준을 반영한 K-IFRS 제1118호를 마련할 계획이다. K-IFRS는 내년 중 개정해 2027년 1월부터 전면 시행한다. 국내 상장사는 매년 3개년치 재무제표를 공시하기 때문에 사실상 내년부터는 새 기준을 반영한 재무제표 작성 준비에 나서야 한다.

금융감독당국은 "제도 시행 초기엔 기업들의 어려움이 예상되는 만큼 일정기간 계도 중심으로 제도를 운영할 수 있을 것"이라며 "적용 과정에서 회계처리 오류가 발생했더라도 고의가 아니라면 비조치하는 등의 안을 검토할 계획"이라고 했다.

선한결 기자 always@hankyung.com

관련뉴스