2차전지 관련주 주가가 맥을 추지 못하고 있는 가운데 하반기부터 실적이 회복돼 상승 추세로 돌아설 것이란 전망이 나왔다. 주가가 충분히 조정되고 밸류에이션 부담이 완화되면서 바닥을 다지고 있다는 분석이다. 그러나 전기자동차 판매가 다시 증가하고 2차전지 기업 실적이 회복하기까지는 시간이 적지 않게 걸릴 것이란 신중론도 여전히 적지 않다.

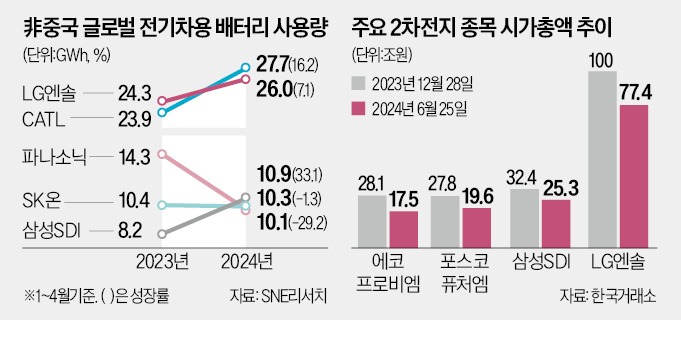

2차전지 업종의 12개월 선행 주가수익비율(PER)은 20배 초반으로 2022년 저점 수준까지 내려앉았다. 주요 2차전지 관련 업체의 주가가 큰 폭으로 떨어지면서다. LG에너지솔루션과 삼성SDI는 연초 대비 시가총액이 각각 22.6%, 21.9% 줄었고, 에코프로비엠 시총은 37.7% 증발했다. 이 연구원은 “충분한 주가 조정으로 밸류에이션 부담이 완화됐다”고 설명했다.

2차전지 업체들의 실적이 바닥을 쳤다는 분석도 나온다. 주민우 NH투자증권 연구원은 이날 관련 보고서를 통해 “2차전지 산업의 올 2분기 실적은 출하량이 둔화하면서 전 분기 대비 부진할 것”이라면서도 “메탈 가격 하락에 따른 판가 조정이 마무리되고 수익성이 개선되는 3분기부터 실적이 회복될 가능성이 높다”고 전망했다.

EV3, 에퀴녹스 등 기아와 제너럴모터스(GM)의 중저가 전기차 신모델이 출시된 것 또한 2차전지 업황에 긍정적이다. 전기차 ‘캐즘’(대중화 전 일시적 수요 둔화기)의 가장 큰 원인 중 하나인 높은 차량 가격의 상쇄를 기대할 수 있어서다. 기아와 GM 밸류체인에는 LG에너지솔루션, 포스코퓨처엠 등이 속해 있다.

강력한 경쟁자인 중국 CATL의 상승세도 우려스러운 대목이다. SNE리서치에 따르면 올해 1~4월 중국 제외 전기차 배터리 사용량은 CATL이 전년 동기 대비 16.2% 증가한 27.7GWh로 가장 많았다. LG에너지솔루션이 7.1% 증가한 26GWh를 기록하며 2위로 밀렸다. 삼성SDI는 사용량이 33.1% 늘었지만 10.9GWh에 그쳤다. 한 자산운용사 관계자는 “캐즘도 캐즘이지만 경쟁력에 대한 의구심이 커지는 게 문제”라고 지적했다.

NH투자증권이 이날 업황 반등을 전망하면서도 각 종목의 목표주가는 하향하는 등 조심스러운 기조를 유지한 이유다. 이 증권사는 LG에너지솔루션(44만원)과 삼성SDI(54만원) 목표 주가를 각각 10% 하향했다. 포스코퓨처엠은 36만원으로 5% 낮췄다.

박한신/이상기 기자 phs@hankyung.com

밸류 부담 완화에 실적 회복세

대신증권은 25일 서울 여의도 한국거래소에서 하반기 증시 전망 간담회를 열고 “올해 내내 주가가 크게 부진하던 2차전지 섹터가 하반기 반등할 전망”이라고 내다봤다. 이날 발표를 맡은 이경민 대신증권 연구원은 “하반기 기업들의 영업이익 개선 기여도를 보면 반도체 업종이 이끌어가는 가운데 2차전지 조선, 은행, 자동차, 기계 등이 뒤를 이을 것”이라며 “이 중 내년까지 이익모멘텀이 강한 업종은 반도체와 조선, 2차전지”라고 분석했다. 업황 부진 탓에 실적과 주가가 모두 내려앉은 2차전지 관련 종목의 하반기 반등을 전망한 것이다.2차전지 업종의 12개월 선행 주가수익비율(PER)은 20배 초반으로 2022년 저점 수준까지 내려앉았다. 주요 2차전지 관련 업체의 주가가 큰 폭으로 떨어지면서다. LG에너지솔루션과 삼성SDI는 연초 대비 시가총액이 각각 22.6%, 21.9% 줄었고, 에코프로비엠 시총은 37.7% 증발했다. 이 연구원은 “충분한 주가 조정으로 밸류에이션 부담이 완화됐다”고 설명했다.

2차전지 업체들의 실적이 바닥을 쳤다는 분석도 나온다. 주민우 NH투자증권 연구원은 이날 관련 보고서를 통해 “2차전지 산업의 올 2분기 실적은 출하량이 둔화하면서 전 분기 대비 부진할 것”이라면서도 “메탈 가격 하락에 따른 판가 조정이 마무리되고 수익성이 개선되는 3분기부터 실적이 회복될 가능성이 높다”고 전망했다.

EV3, 에퀴녹스 등 기아와 제너럴모터스(GM)의 중저가 전기차 신모델이 출시된 것 또한 2차전지 업황에 긍정적이다. 전기차 ‘캐즘’(대중화 전 일시적 수요 둔화기)의 가장 큰 원인 중 하나인 높은 차량 가격의 상쇄를 기대할 수 있어서다. 기아와 GM 밸류체인에는 LG에너지솔루션, 포스코퓨처엠 등이 속해 있다.

“업황 회복 확인” 신중론도

다만 업황 개선이 아직 확인되지 않은 만큼 신중한 투자가 필요하다는 기류도 여전하다. 우선 전기차 판매량 둔화 흐름이 계속되고 있다. 올 2분기 친환경차 판매는 전년 동기 대비 미국은 8% 증가하고 유럽은 10% 줄어들 전망이다. 미국은 증가율이 기대에 못 미치고 유럽은 오히려 감소하는 추세다. 특히 내연기관차 산업 부진을 우려한 유럽에서는 보조금과 의무 판매 제도 등 각종 친환경차 우대 정책을 폐기하고 있다.강력한 경쟁자인 중국 CATL의 상승세도 우려스러운 대목이다. SNE리서치에 따르면 올해 1~4월 중국 제외 전기차 배터리 사용량은 CATL이 전년 동기 대비 16.2% 증가한 27.7GWh로 가장 많았다. LG에너지솔루션이 7.1% 증가한 26GWh를 기록하며 2위로 밀렸다. 삼성SDI는 사용량이 33.1% 늘었지만 10.9GWh에 그쳤다. 한 자산운용사 관계자는 “캐즘도 캐즘이지만 경쟁력에 대한 의구심이 커지는 게 문제”라고 지적했다.

NH투자증권이 이날 업황 반등을 전망하면서도 각 종목의 목표주가는 하향하는 등 조심스러운 기조를 유지한 이유다. 이 증권사는 LG에너지솔루션(44만원)과 삼성SDI(54만원) 목표 주가를 각각 10% 하향했다. 포스코퓨처엠은 36만원으로 5% 낮췄다.

박한신/이상기 기자 phs@hankyung.com

관련뉴스