12월에 사업연도가 종료되는 법인은 다음달 2일까지 법인세 중간예납세액을 신고·납부해야 한다. 통상 기업은 전년도 사업소득에 대한 법인세를 이듬해 3월 말까지 국세청에 신고·납부한다. 그 사이 상반기 소득에 대해선 중간예납이라는 중간정산 절차를 거친다. 기업은 1년 치 법인세를 한 번에 납부하기보다 두 번에 걸쳐 나눠 내면서 당장의 재무 부담을 덜 수 있다. 정부 입장에서도 안정적인 세수 확보를 위해 미리 받아두는 것이 유리하다.

중간예납 세액을 계산하는 방식은 두 가지다. 직전 사업연도 산출세액의 절반을 내거나 상반기(1~6월) 실적을 가결산한다. 직전 사업연도 산출세액의 절반을 내는 경우는 간단하다. 전년도에 법인세 산출세액이 있는 법인(흑자법인)은 직전 사업연도 산출세액에서 공제·감면액을 차감한 후 50%를 곱하면 된다. 예컨대 지난해 과세표준이 6억원인 A업체가 산출세액은 1억원, 감면세액은 3000만원이라고 가정해 보자. 이 기준으로 올해 중간예납하려면 세액은 3500만원이 된다.

올 상반기 실적을 가결산해 납부하는 경우 상반기 법인세 산출세액에서 상반기 공제감면세액 등을 빼면 된다. 이때 상반기 법인세 산출세액은 ‘과세표준×2×법인세율×50%’다. 상반기 과세표준을 12개월로 환산한 금액에 법인세율을 적용해야 하므로 2를 곱한다. 예컨대 B업체의 올 상반기 과세표준이 5억원(당기순이익 4억원, 세무조정 1억원)이고 공제감면세액이 2700만원이라고 가정해 보자. 5억원에 2를 곱하고 여기에 법인세율 19%(2억원 이하는 9%)를 곱한 후 누진 공제액(2000만원)을 제외하면 1억7000만원이 나온다. 이는 1년 기준으로 계산한 세액이다. 이 금액을 중간예납 기간으로 환산(50%)하면 8500만원이 중간예납 산출세액이 된다. 이 산출세액에서 공제감면세액(2700만원)을 뺀 5800만원이 최종 중간예납 세액이다.

내년부터는 공시대상기업집단에 속하는 대기업이 법인세를 중간예납할 때 가결산이 의무화된다. 기획재정부는 지난달 25일 발표한 ‘2024년 세법 개정안’에 이 같은 내용의 법인세 중간예납 합리화 대책을 담았다. 중간예납 제도가 기업 실적이 급변동하는 시기에는 세수 불안정성을 키운다는 지적을 수용했다. 통상 경기가 좋을 때는 전년도에 낸 법인세의 절반을 납부하지만, 작년처럼 경기가 나쁠 때는 1~6월 가결산을 통해 내는 경우가 많다. 중소·중견기업의 세무 비용 부담 등을 고려해 의무 대상은 공시대상기업집단 소속 대기업에 한정하기로 했다.

강경민 기자 kkm1026@hankyung.com

올해까지 중간예납 방식 선택 가능

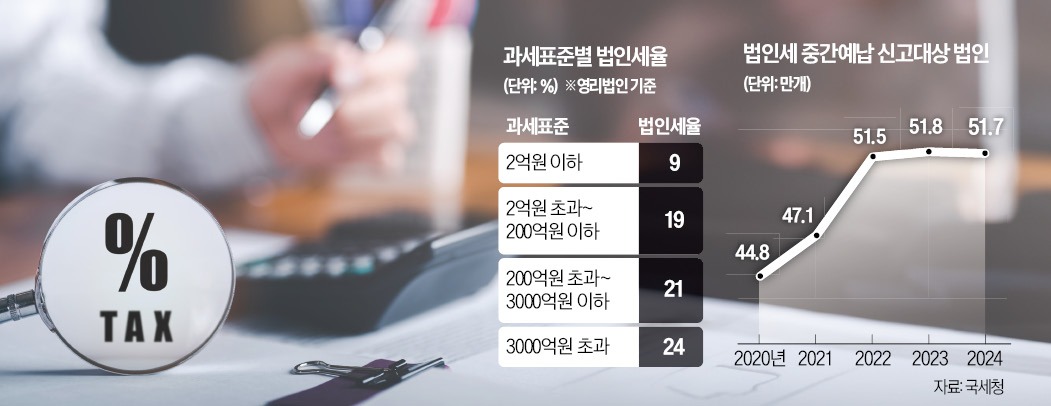

국세청에 따르면 법인세 중간예납 납부 기간은 다음달 2일까지다. 이달 31일이 휴일이어서 9월 2일까지 연장됐다. 올해 중간예납 대상 법인은 51만7000개로, 1년 전보다 1000여 개 줄었다. 중간예납 대상은 사업연도가 6개월을 초과하는 영리 내국법인과 수입 사업이 있는 비영리 내국법인, 국내 사업장이 있는 외국 법인 등이다. 직전 사업연도 기준 중간예납 계산액이 50만원 미만인 영세 중소기업은 납부 의무가 면제된다. 납부세액이 1000만원을 초과하면 납부 기한 다음날부터 1개월, 중소기업은 2개월까지 분할해서 낼 수 있다.중간예납 세액을 계산하는 방식은 두 가지다. 직전 사업연도 산출세액의 절반을 내거나 상반기(1~6월) 실적을 가결산한다. 직전 사업연도 산출세액의 절반을 내는 경우는 간단하다. 전년도에 법인세 산출세액이 있는 법인(흑자법인)은 직전 사업연도 산출세액에서 공제·감면액을 차감한 후 50%를 곱하면 된다. 예컨대 지난해 과세표준이 6억원인 A업체가 산출세액은 1억원, 감면세액은 3000만원이라고 가정해 보자. 이 기준으로 올해 중간예납하려면 세액은 3500만원이 된다.

올 상반기 실적을 가결산해 납부하는 경우 상반기 법인세 산출세액에서 상반기 공제감면세액 등을 빼면 된다. 이때 상반기 법인세 산출세액은 ‘과세표준×2×법인세율×50%’다. 상반기 과세표준을 12개월로 환산한 금액에 법인세율을 적용해야 하므로 2를 곱한다. 예컨대 B업체의 올 상반기 과세표준이 5억원(당기순이익 4억원, 세무조정 1억원)이고 공제감면세액이 2700만원이라고 가정해 보자. 5억원에 2를 곱하고 여기에 법인세율 19%(2억원 이하는 9%)를 곱한 후 누진 공제액(2000만원)을 제외하면 1억7000만원이 나온다. 이는 1년 기준으로 계산한 세액이다. 이 금액을 중간예납 기간으로 환산(50%)하면 8500만원이 중간예납 산출세액이 된다. 이 산출세액에서 공제감면세액(2700만원)을 뺀 5800만원이 최종 중간예납 세액이다.

내년부터는 공시대상기업집단에 속하는 대기업이 법인세를 중간예납할 때 가결산이 의무화된다. 기획재정부는 지난달 25일 발표한 ‘2024년 세법 개정안’에 이 같은 내용의 법인세 중간예납 합리화 대책을 담았다. 중간예납 제도가 기업 실적이 급변동하는 시기에는 세수 불안정성을 키운다는 지적을 수용했다. 통상 경기가 좋을 때는 전년도에 낸 법인세의 절반을 납부하지만, 작년처럼 경기가 나쁠 때는 1~6월 가결산을 통해 내는 경우가 많다. 중소·중견기업의 세무 비용 부담 등을 고려해 의무 대상은 공시대상기업집단 소속 대기업에 한정하기로 했다.

홈택스 통해 편리한 신고 가능

신고 대상 법인은 국세청 홈택스·손택스를 통해 전자신고를 할 수 있다. 직전 사업연도 산출세액 기준으로 신고하는 경우 중간예납 세액을 자동으로 계산해 주는 미리채움 서비스를 이용하면 된다. 집중호우로 피해를 본 기업과 매출 감소 등으로 어려움을 겪는 수출 중소기업은 납세자가 신청하지 않더라도 납부기한이 다음달 2일에서 11월 4일로 2개월 연장된다. 이 밖에 사업에 현저한 손실이 발생한 기업이 연장을 신청하면 적극 검토해 지원하겠다는 것이 국세청 입장이다. 연장 신청은 홈택스를 이용하거나 우편으로 할 수 있다.강경민 기자 kkm1026@hankyung.com

관련뉴스